Фарход Аминжонов: разная энергетика, инфраструктура и рынки создают противоречия в Центральной Азии

Энергетические ресурсы Центральной Азии остаются основным экспортным ресурсом, приносящим доходы странам региона. Эти же энергоресурсы являются поводом для напряженности между самими республиками Центральной Азии. Многие энергетические проекты имеют разные транспортные траектории, рынки и разных инвесторов, что часто создает противоречия. Фарход Аминжонов, профессор Университета имени шейха Зайеда, (Абу-Даби), эксперт в региональной энергетике, предлагает рассмотреть крупные проекты в Центральной Азии, которые в настоящее время реализуются государствами региона, а также при участии внешних игроков.

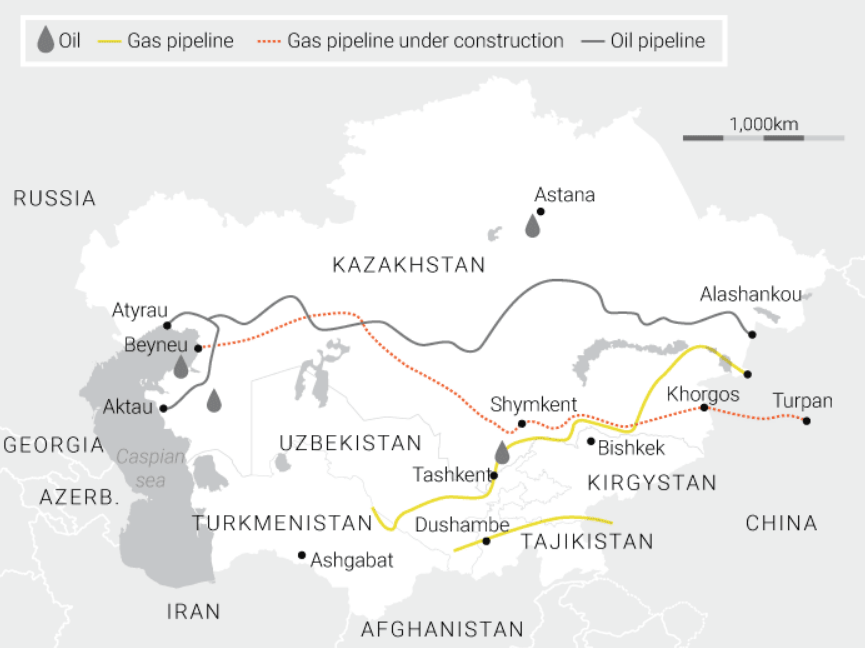

Строительство 4-й нитки газопровода Туркменистан-Китай

Эта ветка могла бы оказать существенное влияние на энергетический рынок в Центральной Азии, ведь она строится в обход Казахстана и соединяет Туркменистан, Узбекистан, Кыргызстан и Таджикистан.

Но из-за ряда сложностей строительство данного участка трубы затянулось (по предварительным планам ввод в строй нитки предполагалось еще в начале 2019 г.) и пока рано говорить о завершении проекта. Это связано с тем, что пока работы ведутся только на таджикском участке трубы, строительство которой началось еще в 2015 году. Потом из-за возникших проблем строительство было приостановлено и возобновлено в 2018 г. Сегодня речь идет о завершении еще одного тоннеля. Но в целом, трубу еще даже не построили до кыргызской границы. А Кыргызстан и Узбекистан так вовсе еще не начали строительство своих участков.

Ожидания туркменских властей от развития газопроводной системы в китайском направлении не оправдались

Эти возникающие трудности в реализации 4-й нитки как раз подтолкнули туркменские власти искать пути диверсификации своего экспорта газа, так как ожидания туркменских властей от развития газопроводной системы в китайском направлении не оправдались. В этом плане серьезно будут рассматриваться любые возможности частичной диверсификации поставок туркменского газа на внешние рынки. Падение цен на нефть, которое повлекло за собой цены на газ, пришлось в очень неудачное время для Туркменистана.

Как известно, сегодня Туркменистан возвращает часть китайских инвестиций, вложенных КНР в газовую инфраструктуру, то есть строительство трех нитей трубопровода Туркменистан-Китай (по 7 млрд долл. каждая), а также инвестиции в развитие месторождения Галкыныш (второго месторождения по объемам газа в мире). Когда цена на газ была высокой, Ашхабад начал строительство ряда крупных проектов, но не завершил, и бюджет страны на сегодня серьезно сократился. Иными словами, Туркменистан заинтересован в существенном увеличении объемов добычи и экспорта газа, но проекты реализовываются медленнее, чем хотелось бы. В частности, с прошлого года Ашхабад возобновил поставки газа в Россию.

Но реализация 4-й ветки газопровода Туркменистан-Китай все еще будет оставаться в подвешенном состоянии и ее завершение будет зависеть от китайской стороны, которая может ускорить строительство. Пока Китай импортирует туркменский газ по уже имеющимся трем ниткам, пропускная способность которых достигает 55 млрд куб м газа, но фактически Китай импортирует около 40 млрд куб м. То есть потенциал наращивания объемов по имеющимся трем веткам еще есть. Исходя из этого, пока у Китая нет острой необходимости в четвертой нитке.

Из истории развития 4-й нитки, можно было предположить, что самая заинтересованная страна в реализации этой нитки – Таджикистан. Это единственная страна, где фактически началось строительство сегмента трубопровода, хотя она находится в самой середине. Логичным было бы начать строительство в Туркменистане, затем в Узбекистане и потом только в Таджикистане. Но на деле строительство 4-й нитки началось в Таджикистане, там оно и остановилось… Tаджикское руководство ожидало, что строительство 4-й нитки и участие Китая в роли некого медиатора поможет решить проблему напряженности между Таджикистаном и Узбекистаном. Данный вопрос к настоящему времени уже отпал. После 2016 года Душанбе и Ташкент наладили прямой диалог и стороны сами начали обсуждать насущные проблемные вопросы.

Сама труба не предусматривала того, что Таджикистан будет брать оттуда природный газ – Таджикистан, Узбекистан и Кыргызстан являются всего лишь транзитными странами. Потенциально транзитный статус дает возможность какой-либо стране использовать трубу для оказания давления на своего соседа. Однако все споры, связанные с трубопроводом, будут решаться в формате Китай плюс отдельно одна страна региона. Исходя из этого, данная ветка, вопреки ожиданиям, скорее всего не будет иметь большого влияния на процессы и отношения в Центральной Азии.

Рогунская ГЭС

Строительство Рогунской ГЭС в последние 10-15 лет стало региональным проектом, который охватывал не только Таджикистан и Узбекистан, но и в целом все страны верховья и низовья. Это связано с тем, что завершение Рогуна могло бы дать толчок к строительству других гидротехнических сооружений на других трансграничных реках в Центральной Азии и стать неким негативным прецедентом для стран низовья. Постепенное строительство Рогуна может и не оказало бы серьезного влияния на распределение водных ресурсов в регионе, но на нескольких крупных ГЭС, включая Камбарату-1 в Кыргызстане, повлияло бы, несомненно.

Исходя из этого, Рогун всегда был на повестке дня и больше рассматривался как необходимый проект для обеспечения энергетической безопасности, контроля и регулирования спуска воды. Но в то же время это был один из самых конфликтных проектов в регионе. После того, как взаимоотношения между Таджикистаном и Узбекистаном улучшились, региональный характер Рогунской ГЭС отошел на второй план.

В Таджикистане все также говорят о том, что Рогун это таджикский национальный проект. Но теперь другие страны, в частности, Узбекистан, против этого уже не протестуют. Проект будет влиять на страны низовья и поэтому Узбекистан принимает активное участие не в самом строительстве, а в наблюдении за строительством. В официальных источниках Узбекистана этот проект уже не рассматривается как прямая угроза. В начале переговоров между Душанбе и Ташкентом после прихода Ш.Мирзиеева в РУз, узбекская сторона заявила о том, что выкупит часть акций, которые Таджикистан выпустил на сумму 500 млн евробондов. И это дало бы право узбекской стороне принимать непосредственное участие на всех переговорах и изнутри следить за строительством Рогуна. Однако Узбекистан так и не выкупил акции. А Таджикистан фактически один строит ГЭС.

На данный момент Рогунская ГЭС в принципе построена. Как известно, установлено 6 агрегатов, каждый из которых по 600 мегаватт, что в итоге составляет 3600. Первый и второй агрегаты уже были запущены. То есть процесс идет и достаточно активными шагами. Внутри Таджикистана Рогун олицетворяет национальную гордость. Его наконец запустили.

Далее будет поэтапное наращивание мощности Рогуна.

Во-первых, это будет обусловлено с тем, чтобы не спровоцировать конфликт со странами низовья.

Во-вторых, Рогун изначально планировался как гидробалансирующий проект. Например, есть Нурекская ГЭС, которая производит очень много электричества, но в основном в весенне-летний период. Но вместе с Рогуном два мощных водных резервуара будут себя дополнять: с Нурекской ГЭС будут спускаться вода весной-летом, с Рогуна, который расположен выше Нурека, вода спускается зимой. Но эта вода не спускается вниз по реке и не затапливает страны низовья, а остается и накапливается в Нурекском водохранилище. То есть получается такой гидробаланс. В то же время Таджикистан производит для себя необходимую электроэнергию в зимний период.

В целом, сегодня потребность Таджикистана в электричестве, которую власти планировали вырабатывать за счет ГЭС, несколько снизилась. Это связано с тем, что Таджикистан при участии китайской стороны построил Душанбинскую ТЭЦ-2, мощность которой составляет 400 мегаватт электроэнергии. И острой нехватки электричества в Таджикистане в зимний период, как это было раньше, уже нет. Следовательно, имеющаяся мощность двух агрегатов в Рогуне уже в принципе могут удовлетворить потребности Таджикистанa в зимний период.

Толчок в строительстве оставшихся агрегатов Рогуна может быть обусловлен только желанием таджикских властей экспортировать электричество. Но это процесс небыстрый и связан как с решением финансовых вопросов строительства самой ГЭС (оставшихся агрегатов), так и с согласованием политических, экономических и экологических вопросов со странами низовья.

CASA-1000

На территории Таджикистана и Кыргызстана ЛЭП, предназначенные для передачи энергии по проекту CASA-1000, по большей части уже существует. Сопутствующая инфраструктура в настоящее время строится. Кроме того, в принципе для строительства CASA-1000 не требуется больших вложений, потому что в обеих странах завершены проекты «Север-Юг», которые можно использовать. Иными словами, на территории Центральной Азии необходимая инфраструктура фактически уже создана.

Но тут возникает проблема. Она связана с тем, как нарастить необходимые объемы электричества в Таджикистане и Кыргызстане. Планируется, что электричество по CASA-1000 будет экспортироваться с мая по сентябрь. Наращивание объемов производства энергии для собственных нужд не вызывало особо негативной реакции у соседей. Но наращивание с целью экспорта – достаточно чувствительный вопрос, так как в данном случае непосредственное участие третьей стороны может серьезно усложнить переговоры. Даже если данный проект могут и вскоре запустить, он не будет работать в полную мощность.

Одним из главных препятствий, конечно же, остается нестабильный Афганистан. Увеличение количества террористических атак на севере Афганистана, через территорию, по которой эта линия будет проходить, оттягивает процесс строительства CASA-1000. Изначально данный проект предполагал, что до 300 мегаватт электричества будет направляться афганским потребителям. Теперь этот объем будет экспортирован в Пакистан. Следовательно, данный проект превратился из потенциального источника электричества для афганского народа в проект потенциальных дивидендов для официального правительства. В таком случае, чтобы подорвать легитимность Кабула, террористические группировки могут сделать CASA-1000 одним из главных целей давления на правительство.

Энергетическое кольцо в Центральной Азии (ОЭСЦА – объединенная энергетическая система Центральная Азия)

Считалось, что главной проблемой в стабильном функционировании Энергетического кольца всегда выступал Узбекистан из-за своей относительно «изоляционной» политики в 2000-х годах. Когда в 2009 году Ташкент вышел из Энергетического кольца, появились пессимистичные оценки, что вся система рухнула.

Но на самом деле система не рухнула. Даже после выхода Узбекистана торговля электричеством продолжалось в трехстороннем формате (Казахстан-Узбекистан-Кыргызстан) и система частично функционировала. Но были отрезаны два конца – это Таджикистан и Туркменистан (последний вышел в 2003 г.).

Трехсторонний формат показал, что утверждение о том, что остальные страны зависят от Узбекистана больше, чем он от них, оказалось ошибочным. И с приходом Шавката Мирзиеева к власти и принятия новой региональной политики, Узбекистан увеличил объем поставок электричества и восстановил торговлю электричеством с Туркменистаном и Таджикистаном на двусторонней основе. Фактически взаимная торговля внутри ОЭСЦА сейчас восстановлена, но договоренности заключены в формате двусторонних отношений. В частности, Ташкент возобновил импорт электричества из Туркменистана. Была также возобновлена торговля электричеством с Таджикистанoм. В 2019 г. Таджикистан экспортировал около 1,5 млрд киловатт часов электричества в Узбекистан.

Также Ташкент увеличил экспорт электроэнергии в Кыргызстан через территорию Казахстана. Иными словами, система вновь начала функционировать. Но это уже не центральноазиатская энергетическая система с единым центром принятия решений и регулирования поставок электричества. Просто страны стали вновь использовать имеющуюся инфраструктуру, построенную в советский период для торговли электричеством между собой. Поэтому я не думаю, что сегодня стоит вопрос о восстановлении Энергетического кольца.

Здесь речь идет о том, что имеющиеся сети более эффективно используются сторонами на основе двусторонних договоренностей. И поэтому не стоит ожидать каких-либо долгосрочных договоренностей, особенно в многостороннем формате. Все будет диктоваться исключительно потребностями и возможностями стран региона в электричестве. Это все не будет требовать какого-либо регионального формата.

Такой краткосрочный план, основанный на исключительно двусторонних договоренностях, не самый надежный в плане обеспечения энергетической безопасности в регионе на будущее, но, тем не менее, это сегодня единственный реально работающий формат взаимоотношений в Центральной Азии. В данном формате взаимоотношений между странами ЦА внешние игроки не смогут иметь какого-либо серьезного влияния на энергетическую систему и влиять на принятие решений по водно-энергетическим вопросам в Центральной Азии.

Центрально-азиатское энергетическое кольцо это уже не просто проект, обеспечивающий эффективное использование ресурсов в регионе. Это также и инструмент влияния на внутреннюю и внешнюю политику стран региона на своих соседей. После 10 лет очень ограниченного формата сотрудничества в сфере энергетики, я считаю, что в краткосрочной перспективе экспорт-импорт электричества на двусторонней основе, с максимальным использованием региональной инфраструктуры – это самый надежный способ обеспечения энергетической безопасности стран и рациональное использование ресурсов Центральной Азии.

Трубопровод ТАПИ (Туркменистан-Афганистан-Пакистан-Индия)

Помимо вопроса, откуда будет браться в Туркменистане газ на экспорт в данном направлении, главной проблемой ТАПИ на данный период является участок афганской стороны. На территории ИРА уже начаты работы по строительству трубопровода. На данном этапе главный вопрос состоит даже не в безопасности трубопровода, а финансирование проекта и его целесообразность. По последним договоренностям, туркменская сторона должна была взять на себя 51% финансирования проекта. Но сегодня в стране нет таких финансовых ресурсов.

Но в целом по ТАПИ не испытываю больших надежд. Это связано с тем, что у Туркменистана сегодня есть и другие направления экспорта газа, ни одно из которых, в силу разных причин, не используется в полном объеме.

Как и с проектом CASA-1000, ТАПИ после строительства столкнется с серьезной проблемой безопасности. Афганские власти планируют получать около 400 млн долл за транзит туркменского газа. Это при условии, что трубопровод будет функционировать в полном объеме, что очень маловероятно в ближайшей перспективе. Если большие поступления будут пополнять бюджет стран, эти деньги могут и будут использованы на борьбу с террористическими и экстремистскими группировками, что подтолкнет последних к частым атакам на данную инфраструктуру.

ТАПИ, на мой взгляд, остается в подвешенном состоянии – поскольку два ключевых вопроса все еще не решены – кто будет финансировать проект и кто будет обеспечивать безопасность трубопровода на территории Афганистана.

Россия и Туркменистан

Весной 2019 года российские СМИ сообщили о том, что Газпром возобновил закупки туркменского газа после трех лет полного прекращения газовых контрактов. Но есть ли шансы увеличения объемов газа по газопроводу Средняя Азия – Центр (САЦ) до доконфликтного периода? Я считаю, они минимальные.

В 90-гг. Туркменистан по САЦ экспортировал почти 90 млрд куб м. Такие объемы сегодня ни одна страна не потянет. Перед конфликтом 2007 года Туркменистан экспортировал по САЦ около 40-45 млрд куб м газа. Сейчас Туркменистан даже в Китай столько не экспортирует. Поэтому восстановление прежних объемов экспорта в Россию практически невозможно.

Более того, Ашхабаду все-таки придется основной упор делать в китайском направлении, уж слишком много денег было потрачено на строительство самой длинной в мире системы газопровода (3 линии по 2000 км, каждая из которых обошлось в 7 млрд долл).

Все, на что туркменские власти могут рассчитывать, так это небольшие поставки в российском направлении или очень маленькие поставки газа на центральноазиатский рынок. Как известно, Россия и Туркменистан заключили соглашение до 2024 года с объемом 5 млрд куб м в год. Вряд ли эти объемы будут увеличиваться.

Китай в отношении возобновления поставок туркменского газа в Россию не был против. Это связано с тем, что Туркменистан не получает большой прибыли от экспорта газа в КНР, поскольку часть стоимости газа все еще удерживается китайской стороной как возврат инвестиций в строительство трубопровода. То есть Туркменистан все еще возвращает долг Китаю – за счет этого стоимость туркменского газа для Китая остается достаточно низкой. Но в российском направлении экспортируемый газ имеет цену немного выше, что должно слегка пополнить бюджет страны.

Возобновляемые источники энергии (ВИЭ)

Развитие возобновляемых источников энергии – это актуальная тема. Но страны Центральной Азии неоднородны. Где-то больше требуется развивать ВИЭ, где-то меньше. Именно этим и объясняется разный уровень развития ВИЭ в ЦА.

Стоит признать, что лидирующее место сегодня занимает Казахстан, который в основном развивает солнечные и ветряные электростанции. К 2019 г. в стране было запущено 83 объекта ВИЭ с общей установленной мощностью почти 1000 мегаватт. В ближайшие 5 лет этот объем планируют утроить и довести до 3000 мегаватт, что в принципе, считаю достаточно реалистичным. Более того, РК уделяет большое внимание модернизации и энергоэффективности.

Во-первых, РК обладает гораздо большим авторитетом в международном сообществе, следовательно, стране нужно придерживаться линии развития устойчивого развития и развития ВИЭ.

Во-вторых, учитывая обширную территорию развития off-grid ВИЭ очень привлекательно для Казахстана. Хотя до сих пор все объекты ВИЭ подсоединены к центральной электросистеме.

В-третьих, около 70% электричества в РК вырабатывается на ТЭЦ, работающих на угле, что является самым грязным источником электрогенерации. Загрязнение воздуха и другие экологические проблемы всегда стоят на повестке дня на местном и республиканском уровне. Решение этих проблем как раз видится в развитии зеленых технологий.

Исходя из этого, государство активно субсидирует ВИЭ. Закон о развитии ВИЭ предполагает, что электричество, выработанное на объектах ВИЭ, будет покупаться по завышенным ценам у производителей (около 35 тенге за киловатт) и продаваться населению национальным оператором KEGOC по общим тарифам (примерно 7 тенге за киловатт). Стоит отметить, что без поддержки со стороны государства развитие ВИЭ было бы очень сильно затруднено. Так как Казахстан единственная страна в регионе, где ВИЭ сильно субсидируется государством, оно и развивается более высокими темпами.

Узбекистан за последние годы сделал существенный прорыв в привлечении инвесторов в сферу ВИЭ. В стране много проектов в ВИЭ. Здесь есть реальная необходимость в дополнительных источниках энергии. Потому что электричества не хватает. Но страна пока не может серьезно субсидировать проекты в области ВИЭ, что сдерживает развитие данного сектора.

Тем не менее, в Узбекистане разработаны проекты по нескольким солнечным электростанциям. В частности, есть планы строительства 4 солнечных электростанций по 100 мегаватт. И еще одна мощностью 120 мегаватт. Власти планировали запустить данные проекты в 2017-2021 годах. Эти проекты обсуждаются уже на протяжении более 5 лет. Но проекты не переходят в практическую стадию из-за нехватки финансирования. Тем не менее, стоит отметить, что определённый прогресс уже есть. ОАЭ сегодня готовы финансировать проект солнечной электростанции мощностью в 100 мегаватт в Навоийской области. Планируется привлечь около 100 млн долл.

В Туркменистане нет острой необходимости в развитии ВИЭ из-за развитой системы газовых электростанций. В Кыргызстане и Таджикистане это в основном малые ГЭС, которые составляют ВИЭ. В этих странах есть огромный потенциал развития ВИЭ в сфере малых ГЭС. Но пока приоритет, конечно, отдается крупным ГЭС, которые составляют 98% производимого электричества в странах.

CAAN. 11.02.2020