«Туман газовой войны». Почему Польша не откажется от российского газа

В последние годы Польша усиленно пытается уменьшить зависимость от российского газа – строит Балтийский газопровод, наращивает объемов импорта через СПГ-терминал в г.Свиноуйсьце. В 2018 г. Польша заметно усилила свою активность на рынке сжиженного природного газа, сумев существенно увеличить портфель поставок на следующие 20-25 лет. Реальность амбиций польских политических элит и степень рентабельности ставки на американский СПГ проанализировал Виктор Катона, специалист по закупкам нефти MOL Group.

Неработающий контракт

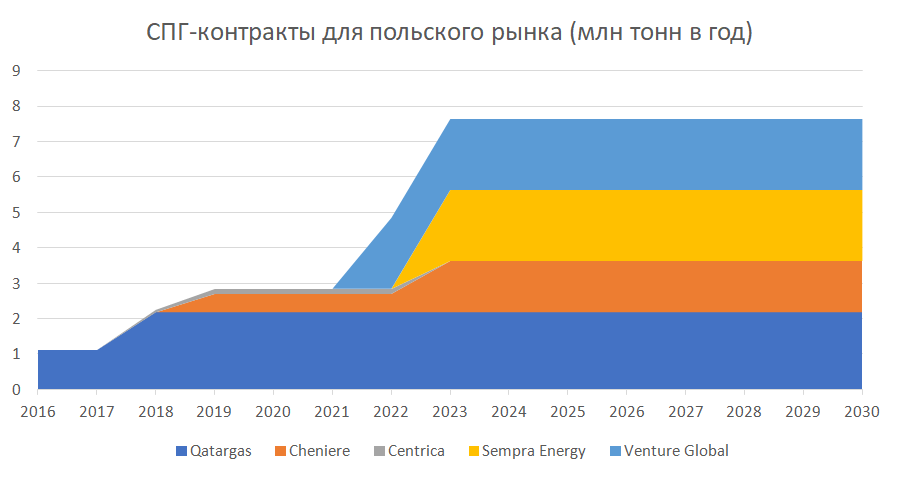

Одним из главных событий осени 2018 г. на европейском рынке СПГ стало заключение контракта между польской государственной компанией PGNiG и американским поставщиком Cheniere Energy, оператором СПГ-терминала Sabine Pass в штате Луизиана. Согласно положениям контракта, Cheniere будет поставлять 0,52 млн тонн СПГ в год в 2019-2022 гг. с постепенным выходом на ежегодный объем поставок в 1,45 млн тонн СПГ в год в 2023-2042 гг. Хотя в 2018 г. было анонсировано начало поставок в наиболее сжатые сроки, вплоть до сегодняшнего дня по контракту с Cheniere в Польшу не поступала ни одна молекула сжиженного природного газа.

И это при том, что танкеры с американским СПГ неоднократно бывали в терминале г.Свиноуйсьце. В апреле 2017 г. в Польшу была поставлена первая спотовая партия СПГ из Соединенных Штатов, и на протяжении следующих месяцев и лет поступали несколько грузов из США – и все они были из Sabine Pass. Более того, в 2019 г. в Польшу прибыли три танкера с американским СПГ, и две партии были поставлены компанией Centrica, с которой PGNiG имеет действующий долгосрочный контракт, однако обе партии были оформлены на спотовой основе.

Таким образом, можно смело предположить, что ценовые условия рамочного контракта не особо выгодны, и лондонский офис PGNiG вместо этого предпочитает охотиться за спотовыми поставками, сулящими ввиду срочности действий большую прибыль.

Не следует забывать, что PGNiG с 2016 г. покупает СПГ у катарской национальной газовой компании Qatargas. Изначально соглашение предполагало импорт 1,1 млн т. СПГ в год, однако в 2018 г. было принято решение увеличить годовую норму до 2,17 млн т. Долгосрочное соглашение с катарцами действует до 2034 г., поэтому этой опцией поставок Польша может пользоваться еще долго. На данный момент Qatargas – базовый поставщик газа для Польши: из 54 поставленных к концу марта 2019 г. грузов 41 был из Катара, что соответствует примерно 76% совокупного объема.

Сделки с Cheniere и Qatargas, действительно крупными СПГ-поставщиками, логичны: эти компании могут без проблем перенести период неблагоприятной ценовой конъюнктуры. Однако 20-летние контракты с относительно рискованными проектами Port Arthur LNG и Venture Global LNG по поставкам 2 млн т. СПГ в год понять довольно сложно.

Туманные перспективы

Здесь мы подходим к главному качеству медийного нарратива, который складывается в отношении российско-польских взаимоотношений по газу. Стратегия «навести туману» работает на отлично – PGNiG в начале 2019 года заявила, что доля российского газа в импортных объемах упала с 70,4% в 2017 г. до 66,8% в 2018 г.

На первый взгляд все кажется правильным, как и падение российского экспорта газа в Польшу в абсолютном выражении: в 2018 году PGNiG импортировала лишь 9,04 млрд м3 природного газа, что на 6,4% ниже показателя 2017 г.

Однако, примечательно то, что падение закупок российского газа 2018 г. вызвано в первую очередь не безусловным ростом СПГ-поставок в Польшу, а крайне теплой зимой 2018-2019 гг.

Так, экспорт российского газа в январе-сентябре 2018 г. (8,6 млрд м3) представляет собой самый высокий показатель импорта за последние 10 лет, и если бы октябрь-декабрь предыдущего года были примерно на том же уровне, что и предшествующие кварталы, рекорд импортных объемов 2016 г. (11 млрд м3) наверняка был бы побит.

Таким образом, 2018 г. стал годом парадоксальных скачков – первый квартал стал самым результативным в плане импортированных объемов за всю историю поставок, в то время как четвертый квартал стал одним из самых слабых за все годы XXI столетия. В этой недосказанности кроется основная часть претензий к польской политической элите, которая заявляет о сворачивании российского импорта после 2022 г., хотя все аналогичные высказывания последних лет могут быть лишь частью (довольно своеобразной) переговорной стратегии PGNiG. А население Польши уже поверило, примерно как жители России поверили в полное перекрытие украинского транзита после 2019 г.

Что в итоге?

Следует сказать, что самый слабый элемент СПГ-стратегии Польши – это цена. Свиноуйсьце находится вдалеке от крупных центров потребления СПГ и представляет собой чуть ли не единственный СПГ-терминал в Центральной Прибалтике, чем непременно воспользуются продавцы СПГ.

В отличие от Балтийского газопровода, где PGNiG предполагает использовать весь объем своей добычи за рубежом (т.е. в территориальных водах Норвегии), все объемы СПГ сводятся к категории non-equity, т.е. их необходимо закупать у третьих лиц. И хотя ставка на СПГ в долгосрочной перспективе вполне прагматична, на данный момент более выигрышной стратегией было бы закупать российский трубопроводный газ в качестве базового источника газа, используя сезонные колебания на рынке СПГ с целью максимизацию прибыли.

Евразия.Эксперт. 21.05.2019