Paying Taxes 2017: ключевые страны региона сдают позиции

В ноябре был опубликован одиннадцатый отчет Paying Taxes 2017, составленный Всемирным банком в сотрудничестве с Pricewaterhouse Coopers по итогам предыдущего налогового года (в данном случае – 2015). В отчете отмечается, что в целом среди стран мира прослеживается тенденция к оптимизации администрирования и, соответственно, снижению затрат налогоплательщиков на выполнение налоговых обязательств. Страны СНГ традиционно неравномерно распределены по легкости уплаты налогов. Грузия - в лидерах, Кыргызстан и Узбекистан – имеют наихудший рейтинг.

Рейтинг оценивает налоговую нагрузку среднестатистического предприятия в разрезе администрирования и уплаты корпоративного налога, социальных отчислений, налогов, взимаемых с доходов работников, налогов на имущество, налогов на передачу права собственности, налогов с дивидендов и других обязательных платежей, которые должен платить бизнес.

Кроме того, в этом году рейтинг включает еще и оценку процессов, которые идут по уплате налоговых платежей, включая проведение налоговых проверок, получения бюджетных возмещений, административные обжалования, что позволяет сделать основательный анализ налоговых систем.

В частности, налоговые системы оцениваются по 4 параметрам:

- общая ставка налога – является мерой налоговой нагрузки, это сумма всех налогов, взимаемых как процент от коммерческой прибыли;

время для выполнения обязательств по трем основным налогам (налога на прибыль предприятий, налогов на заработную и обязательных отчислений, налогов на потребление) – отображает время, необходимое для подготовки документации и уплаты каждого налога; - количество платежей – характеризует частоту, то есть сколько раз в год компания должна осуществлять уплату различных видов налогов и взносов;

- индекс «после подачи» – новый показатель в интегральной оценке. Он оценивает общее налоговое бремя всех процедур, выполняемых бизнесом после уплаты налогов. Оценка осуществляется на основании четырех равновесных компонент (измеряется по шкале от 0 до 100 баллов, где 0 является худшей оценкой);

- время подачи заявки на возмещение НДС по покупке основных средств (часов);

- время, необходимое для получения возврата НДС (недель);

- время для выполнения аудита (часов);

- время для завершения аудита CIT (недель).

Согласно исследованию, среди стран мира наблюдается сокращение затрат времени на соблюдение бизнесом налогового законодательства. По данным PwC, в мире средней компании (60 сотрудников, годовой оборот в размере 1,050 тыс. размера дохода на душу населения) приходится тратить 251 час, осуществлять 25 платежей для выполнения налоговых правил, а средняя общая ставка налога составляла 40,6%. За исследуемый период (2015 год) все три индикатора продолжали снижаться: общая ставка налога – на 0,1 процентных пункта, время на соблюдение требований – на 8 часов, количество платежей – на 0,8. При этом в рейтинге Paying taxes 2017, стал 11-м для PwC и ВБ, впервые учитывался новый критерий – «После подачи налоговой отчетности».

По результатам исследования налоговых систем среди стран ЕАЭС и их соседей лидером в рейтинге Paying Taxes 2017 оказалась Грузия, заняв в общем рейтинге 22 место среди 190 стран (годом ранее 35 место), при этом она также лидирует в рейтинге Doing Business 2017, занимая 16 место (против 23, годом ранее).

Позиции стран в рейтингах Всемирного банка Данные World Bank Group, Paying Taxes Report, Doing Business Report

Второе, третье и четвертое места в группе в рейтинге Paying Taxes 2017 заняли соответственно Молдова (31 место, против 55-го в рейтинге 2016), Азербайджан (40, против 41 места годом ранее) и Россия, которая ухудшила свой показатель – с 40 годом ранее до 45 в текущем году. Украина заняла 84 место, потеряв за год одну позицию в рейтинге.

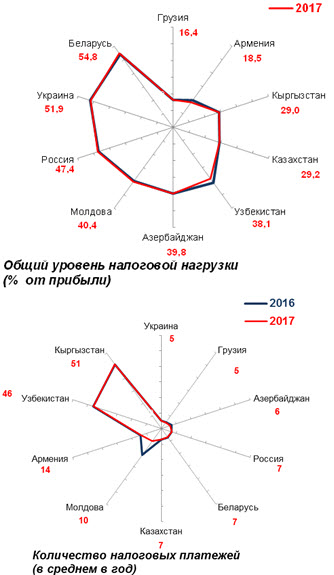

Общая налоговая нагрузка

Общая налоговая нагрузка считается как процент коммерческой прибыли, которая уходит на основные налоги у компании среднего размера, не использующей налоговые льготы. Тройку лидеров рассматриваемых нами стран составили Грузия, Армения и Кыргызстан, с уровнем налоговой нагрузки соответственно – 16,4%, 18,5% и 29%. Для России этот показатель составил 47,4% (в целом по миру – 40,6%, ниже на 0,1 п.п. по сравнению с 2014 годом), и остался практически на уровне предыдущего года (данные в разрезе налогов в рейтинге не представлены).

Данные World Bank Group, Paying Taxes Report, 2017

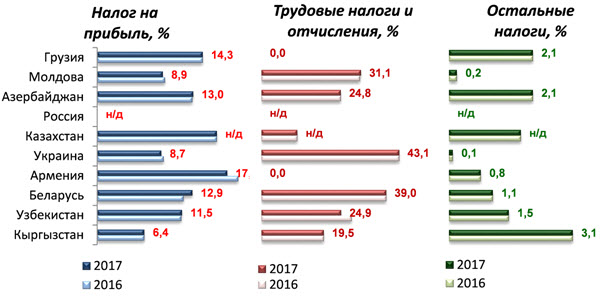

Общий уровень налоговой нагрузки на украинский бизнес составил 51,9%. При этом налог на прибыль обходится в 8,7%, налоги на заработную плату – 43,1%, другие налоги – 0,1%. Поскольку учитывались данные лишь 2015 года, показатель общей налоговой нагрузки не учитывает снижение единого социального взноса с 41% до 22%, которое вступило в силу с 2016 года.

Налоговая нагрузка по видам налогов. Данные World Bank Group, Paying Taxes Report, 2017

Количество платежей

Показатель учитывает количество платежек, созданных для уплаты налогов. По показателю количества платежей в лидерах – Украина и Грузия, бизнес которых в среднем в год имеет обязательства по 5 платежам. Наибольшая нагрузка на бизнес в Узбекистане и Кыргызстане, где бизнес должен платить по 46 и 51 налоговых платежей в год.

Время на выполнение налоговых правил

Меньше всего времени на выполнение налоговых процедур тратит бизнес в России – в среднем 168 часов в год, при среднем показателе в мире – 251 час. Наихудший показатель среди исследуемых нами стран имеет Украина – на налоговые процедуры бизнес в год в среднем тратит 356 часов (годом ранее этот показатель составлял 346 часов). Несмотря на позитивное влияние гармонизации бухгалтерского и налогового учета по налогу на прибыль, введение системы электронного администрирования НДС увеличило время на его учет и перекрыло указанный позитивный эффект.

Время, которое бизнес тратит на соблюдение налоговых правил, в Украине - худшее в Восточной Европе и Центральной Азии. Также считаем, что Украина может немного улучшить свое «положение», даже не меняя налоговый кодекс, достаточно изменить форму налоговой декларации. Что касается проекта налоговой реформы, разработанного Кабмином, последствия его реализации сложно спрогнозировать, поскольку он имеет множество спорных и противоречивых моментов. Тем не менее, президент Украины недавно заявил, что после утверждения новаций по администрированию налогов Украина может подняться на 30 ступенек в мировом рейтинге налоговой нагрузки Paying Taxes. По его словам, реализация запланированных налоговых новаций поднимет Украину на верхние строчки рейтинга. Порошенко убежден, что улучшение места в рейтинге – это наибольший прогресс, который продемонстрировала Украина. Пока что не понятно, как проявляются озвученные президентом улучшения, ведь сегодня реальные условия ведения бизнеса в стране значительно ухудшились.

Процедуры «после подачи»

Новый показатель – процедуры после отчетности – включает в себя время, которое субъект тратит на подачу заявки на возмещение НДС на покупку основных средств, срок до фактического возмещения, срок проведении проверки и время, необходимое для корректировки деклараций по налогу на прибыль. Данные рейтинга свидетельствуют о том, что Россия, как и Молдова, Грузия, Азербайджан и Украина имеют достаточно высокие показатели - от 80 до свыше 90 баллов из 100 возможных. В то время, как другим странам, в частности Кыргызстану, Узбекистану, Армении, Казахстану и Беларуси, есть над чем работать в этом направлении.

Данные World Bank Group, Paying Taxes Report, 2017

Исследование показывает, что наиболее эффективными налоговыми системами в мире есть те, которые создают мотивирующую среду для уплаты налогов. Такие налоговые системы характеризуются прозрачностью, удобством и скоростью администрирования.

Если оценка той или иной экономики по индикатору Paying Taxes увеличилась или уменьшилась на 2% относительно граничных значений, то изменения в налоговом законодательстве, которые привели к этому, могут быть квалифицированы как реформы. При этом такие реформы делятся на две категории: реформы, которые упрощают ведение бизнеса, и реформы, которые затрудняют ведение бизнеса. С 2004 г. в мире было проведено 443 реформы в налоговой сфере, которые позволили упростить ведение бизнеса. В прошлом году было проведено 46 таких реформ.

Также в текущем рейтинге исследованы особенности возмещения НДС в разных странах. Например, в таких странах как Канада, Дания, Эстония и Норвегия, в результате подачи заявления о бюджетном возмещении НДС, налогоплательщику «грозит» невыездная налоговая проверка. А в большинстве африканских стран следствием подачи налогоплательщиком такого заявления будет проведение выездной налоговой проверки. При этом процесс получения бюджетного возмещения НДС длится от 35 недель в странах Латинской Америки до 15 недель в странах ОЭСР. Законодательством 70 стран мира предусмотрена обязанность государства платить пеню за несвоевременный возврат суммы бюджетного возмещения. Однако на практике этот механизм действует только в 32 странах.

В случае обнаружения ошибки в налоговой декларации по корпоративному налогу, в большинстве стран, где такой налог введен, налогоплательщик сообщает в контролирующий орган о допущенной ошибке, подает уточняющую декларацию или иные документы и платит причитающуюся сумму. В среднем плательщики корпоративного налога тратят 6 часов, готовя уточняющую декларацию и дополнительные документы. В 74 экономиках мира выявления плательщиком ошибки в своей налоговой декларации является основанием для проведения налоговой проверки такого плательщика. В Эстонии и Португалии процесс заполнения уточняющей декларации занимает всего 1 час.

Нынешнее исследование также показало, что в 123 странах мира административное обжалование налоговых решений проводится в независимом департаменте налогового органа.

Эксперты отмечают, что хотя методика оценки рейтинга имеет свои преимущества (такие как универсальность методологии по различным экономическим моделям и прозрачность приведенной информации, находящейся в открытом доступе), однако отметим, что рейтинг оценивает лишь незначительную часть бизнес-среды в крупнейших деловых центрах страны. Например, в России – это Москва и Санкт-Петербург.

Некоторые экономисты и юристы считают, что такая «необъективность» и локальность методологии позволяет правительствам стран проводить только «фасадные реформы». Ведь рейтинг использует формат «спортивного соревнования», а ежегодное повышение позиций той или иной страны в рейтинге позволяет правительствам надеяться на предоставление международной финансовой помощи.

По нашему мнению, проводя определенные реформы, в частности налоговые, важно учитывать и другие мировые рейтинги, а именно: Индекс экономической свободы, Индекс конкурентоспособности, Индекс процветания и другие рейтинги, которые в совокупности могут дать более или менее объективную картину деловой среды и экономического потенциала страны. Вводя механизмы, которые применяются в других странах, важно руководствоваться не только целью улучшения рейтинга в мире, но также и положительными отзывами бизнес-среды и гражданского общества, с которым необходимо постоянно поддерживать диалог.

На основе материалов Doingbusiness.org

ИЭСКР. 01.12.2016