Курсономика: почему рано говорить о конце рецессии в России

Кирилл Рогов

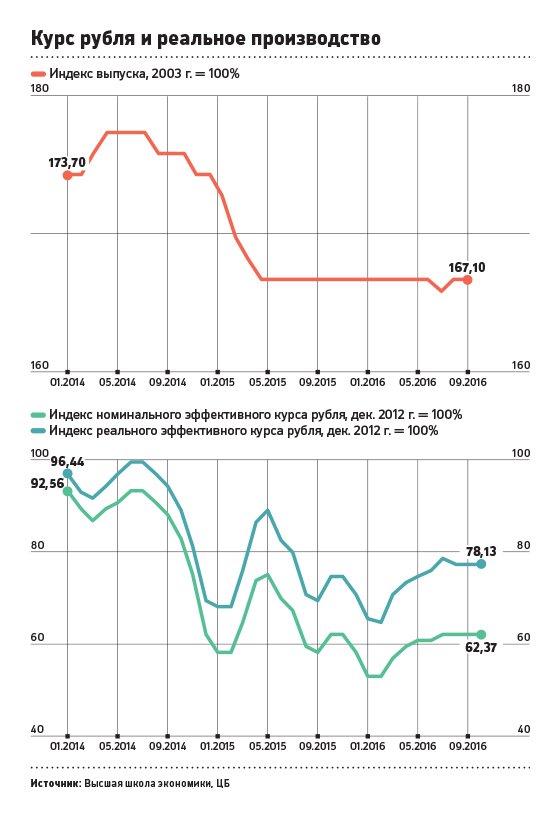

Российская экономика чувствует себя лучше при укреплении рубля и хуже при его ослаблении, что говорит о ее слабой конкурентоспособности

Оптимистические оценки экономической ситуации буквально заполонили информационное пространство в последние две недели. О том, что в некоторых секторах наметился рост, рассказал президент Путин, аналитики отметили рост индекса деловой активности PMI в обрабатывающей промышленности, рост внутреннего спроса, продолжающийся уже два месяца, и то, что инфляция бодро движется к целевым показателям. В последнем обзоре Центра развития указывается, что СОИ (сводный опережающий индекс), указывающий вероятную будущую траекторию экономики, не только продолжил рост, но и вышел в положительную область впервые с 2013 года.

Вообще некоторое ощущение устойчивости — того, что худшее позади и значимые краткосрочные угрозы не просматриваются, — в экономике явно присутствует. Страх макроэкономической нестабильности отступил. А жить при относительно низких ценах на нефть (около $50), оказывается, можно. И это бодрит.

«Упал — отжался»

Впрочем, свежие данные Росстата за сентябрь немного портят картину. Промышленное производство опять в небольшом минусе (минус 0,8%) к прошлому сентябрю после небольшого плюса в августе (плюс 0,7%). Эти качели или пилу, перепады от небольшого плюса к небольшому минусу и обратно, аналитики Банка России уже назвали «новой сезонностью» (получилась модель «упал — отжался»). Если в августе плюс обеспечила обрабатывающая промышленность, то сентябрьский минус, наоборот, оказался бы еще большим, если бы не рост добывающего сектора на 2,1%. Обрабатывающая промышленность, напротив, дала худший результат за весь 2016 год — минус 1,6% к сентябрю прошлого года.

По секторам обрабатывающей промышленности картина такая. Продолжается, хотя и выглядит затухающим, рост в потребительском секторе (пищевая, текстильная и швейная промышленность), явно слабее, чем в начале лета, но продолжается рост в деревообработке, химической промышленности, резинах и пластмассе. И наоборот, продолжается вялый спад в наиболее весомых отраслях так называемого промежуточного спроса — нефтепереработке и металлургии. В секторе машин и оборудования та же картина, что и в потребительском секторе: рост есть (плюс 4,6% к прошлому сентябрю), но заметно меньший, чем в начале лета.

Такая картина выглядит, на первый взгляд, достаточно обнадеживающе: довольно большая группа отраслей приподнимается, то есть они расширяют свою долю на внутреннем рынке. Можно заключить, что некоторое рыночное импортозамещение имеет место. Тут надо понимать, что когда мы говорим об импортозамещении, стоит различать правительственную «политику импортозамещения» (субсидии, тарифы) и рыночное импортозамещение, которое стимулируется изменением отношения внутренних и внешних цен.

Курсовой эффект

Однако на самом деле летнее улучшение в экономике наблюдается уже второй год подряд. В прошлом году оно началось чуть позже, в июле, в этом году — чуть раньше, весной, и выглядит более продолжительным, но менее интенсивным. Сентябрьский результат промышленности, и в целом неважный (минус 0,3% к августу), смотрится так плохо именно в сравнении с прошлым сентябрем, на который пришелся пик первого «отскока». Сейчас сентябрь похож на его затухающую фазу.

В целом же феномен летних подъемов 2015 и 2016 годов, особенно выраженный в обрабатывающей промышленности, может быть связан с другим циклом — ослаблением рубля в начале и его укреплением в середине года (в свою очередь, этот цикл, понятное дело, связан с динамикой цен на нефть). В мае 2015 года курс рубля по сравнению с январем—февралем укрепился на 23%, в 2016-м укрепление с февраля по июль составило 17%. В обоих случаях с некоторым лагом начиналось улучшение ситуации в производстве.

Дело в том, что укрепление рубля ведет к сокращению импортной составляющей издержек производителей: рублевая стоимость импортных компонентов, оборудования и материалов в себестоимости сжимается. Если доля импорта в продукте у вас, например, 35%, то укрепление рубля на 20% ведет к сокращению его рублевой себестоимости на 7%. Производители чувствуют себя и свободнее, и увереннее, могут позволить себе ценовой маневр и некоторое расширение производства. Особенно если они предполагают, что под Новый год, как это было в 2014 и 2015 годах, рубль опять провалится. Характерно, что рост цен на непродовольственные потребительские товары (где импортная компонента в себестоимости играет особенно заметную роль) в первые четыре месяца этого года составил 2,9%, а за следующие четыре месяца (когда рубль укреплялся) — всего 1,7%.

Одним из подтверждений предположения о стимулирующей роли укрепления рубля может служить взрывной рост производства бытовой техники (в июле—сентябре в среднем на 30% в месяц к предыдущему году), где доля импорта в производстве особенно высока. Можно предположить, что такой рост был обеспечен как всплеском потребительского кредитования (вызвавшим даже беспокойство ЦБ), так и удешевлением импортной компоненты. Объяснение получает и отмеченный аналитиками Банка России рост инвестиционного импорта. Этот импорт может быть не столько предвестником будущего роста, сколько реакцией на общее улучшение конъюнктуры для импортозависимых секторов и следствием отложенного спроса на обновление оборудования.

В этом случае, однако, тот факт, что российская экономика чувствует себя лучше при укреплении рубля и хуже при его ослаблении, свидетельствует не о новых возможностях и импортозамещении, а, напротив, о том, что экономика остается в рамках старой парадигмы. Снижение внутренних издержек производителей (при ослаблении рубля) дает меньший выигрыш, чем увеличение долларовой покупательной способности потребителей при его укреплении.

Это, в свою очередь, указывает как на слабость экспортного сектора, так и на то, что рыночное импортозамещение при том масштабе девальвации, который имел место, в совокупности с прочими экономическими условиями (доступность кредита, деловой и инвестиционный климат) работает крайне слабо. И не может перекрыть негативного фактора сжатия внутреннего рынка, даже несмотря на низкую инфляцию. Кстати, характерно, что август и сентябрь были отмечены существенным ростом импорта. Это тоже примета старой экономической парадигмы.

Из болота за волосы

В целом это плохая новость, которая вновь обращает нас к одной из главных проблем российской экономики — «ножницам конкурентоспособности». Наше потребление трансформировалось под влиянием быстрого роста реальных доходов и укрепления реального курса, а уровень развития производства и инвестиционной активности совершенно не соответствовали темпам этих изменений. В результате производство приобретало отчасти сборочный характер. Теперь же получается, что мы не можем снизить издержки производителей за счет ослабления рубля. А крепкий рубль не можем себе позволить по целому ряду причин, в частности по причине неизбежной экспансии импорта из развивающихся стран и потому, что сильный рубль повышает нагрузку на бюджет в условиях сжимающихся экспортных доходов (как сказал бы Владимир Путин, мы получим меньше рублей на единицу экспорта).

Кстати, о бюджете. Его роль в поддержании динамики производства, в частности сектора машиностроения, весьма велика. Интенсивное производство автобусов, электровозов, вагонов, сельскохозяйственной техники (также субсидируемой из бюджета) и спрятанной между ними оборонки — важная часть его текущей устойчивости. При этом дефицит бюджета в текущем году существенно выше, чем прошлогодний, но, возможно, это последний год, когда такой дефицит более-менее сойдет нам с рук.

Если летние отскоки обрабатывающего сектора действительно связаны с курсовыми колебаниями, то они являются не свидетельством адаптации экономики к новым макроэкономическим равновесиям, а, наоборот, свидетельством того, что переход на новые рельсы не произошел. И в таком случае эти колебания отчасти напоминают усилия барона Мюнхгаузена, старающегося самого себя вытянуть из болота за волосы.

Во всяком случае, и продолжающееся снижение розничной торговли (реального частного потребления) на 5,5% к минимумам прошлого года, и продолжающееся сокращение инвестиций во втором квартале на 4,5% ко второму кварталу 2015 года указывают, что главные признаки рецессии пока налицо. Негативный тренд в инвестиционной активности продолжается со второй половины 2013 года и отражает фундаментальные проблемы экономики, прежде всего низкую рентабельность инвестиций, столь варварски усугубленную издержками геополитики. Эта самая рентабельность и есть главный вопрос экономики и экономической политики.

РБК. 25.10.2016