Инвестиции не задались

Артем Чугунов

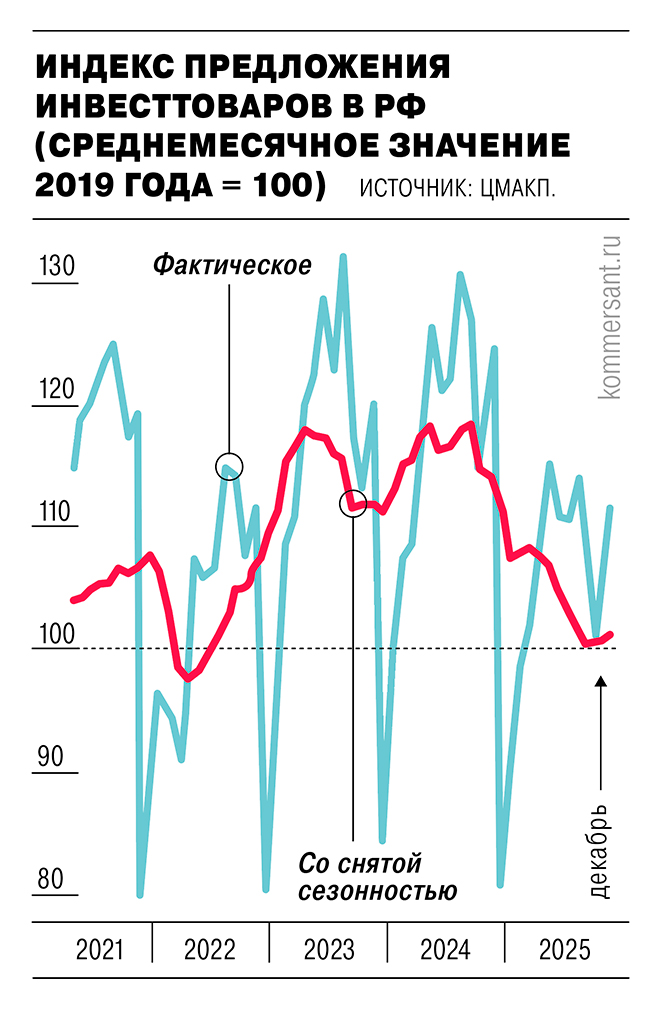

Свежий февральский обзор Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) традиционно содержит оценку инвестиционной активности на основе предложения инвестиционных товаров, включая продукцию и услуги ИКТ. После быстрого падения со второй половины 2024 года в конце 2025 года соответствующий показатель стабилизировался (см. график). «Хотя в последние несколько месяцев начали просматриваться признаки восстановления, с учетом уже накопленной глубины спада положительно характеризовать ситуацию не приходится»,— отмечают авторы ЦМАКП. По сравнению со среднемесячным уровнем середины 2024 года предложение инвесттоваров в декабре 2025 года оценивается в 88,2%, что лишь на 4% больше антирекорда последних пяти лет, установленного во втором квартале 2022 года.

В третьем квартале 2025 года инвестиции в основной капитал продолжали падать: минус 1,7% ко второму кварталу против минус 3,7% во втором к первому и плюс 2,9% в первом к четвертому кварталу 2024 года с учетом сезонности, оценили в центре: «Кризис в данной сфере перешел в открытую форму; при этом применительно к "физическим" инвестициям ситуация, по всей видимости, заметно хуже». Уровень инвестиций в машины и оборудование снижается с середины 2025 года (сезонность устранена), что хорошо подтверждается динамикой предложения. В части инвестиций в объекты интеллектуальной собственности (главным образом в программное обеспечение; сезонность устранена) наблюдается стабилизация, фиксируют в центре. Аналитики отмечают накопление значительного разрыва последнего показателя с динамикой производства IT-услуг, который, впрочем, также перестал расти в последние полгода. «Корневая причина, похоже, в "скрытом импорте" ПО и (или) в неполном импортозамещении, когда российский продукт содержит значительные объемы "замещаемого" кода, библиотек, утилит и так далее»,— поясняют они.

В Банке России также отмечают выраженное замедление инвестактивности во второй половине 2025 года, фиксируя, что за прошлый год валовое накопление основного капитала (ВНОК) выросло на 1,7%, что соответствует центру диапазона октябрьского прогноза (1–3%). С учетом более сдержанных инвестпланов компаний на 2026 год прогнозный диапазон ВНОК ЦБ понижен на 0,5 процентного пункта, до 0–2%. На этом фоне инвестпланы промышленности в феврале 2026 года достигли худших значений с кризиса 2008–2009 годов (см. “Ъ” от 4 марта).

Коммерсантъ. 06.03.2026