Основные тенденции развития российско-китайских торговых связей в 2024–2025 гг.

Сергей Цыплаков, к.э.н., профессор Факультета мировой экономики и мировой политики НИУ ВШЭ, ведущий научный сотрудник Центра социально-экономических исследований Китая ИКСА РАН

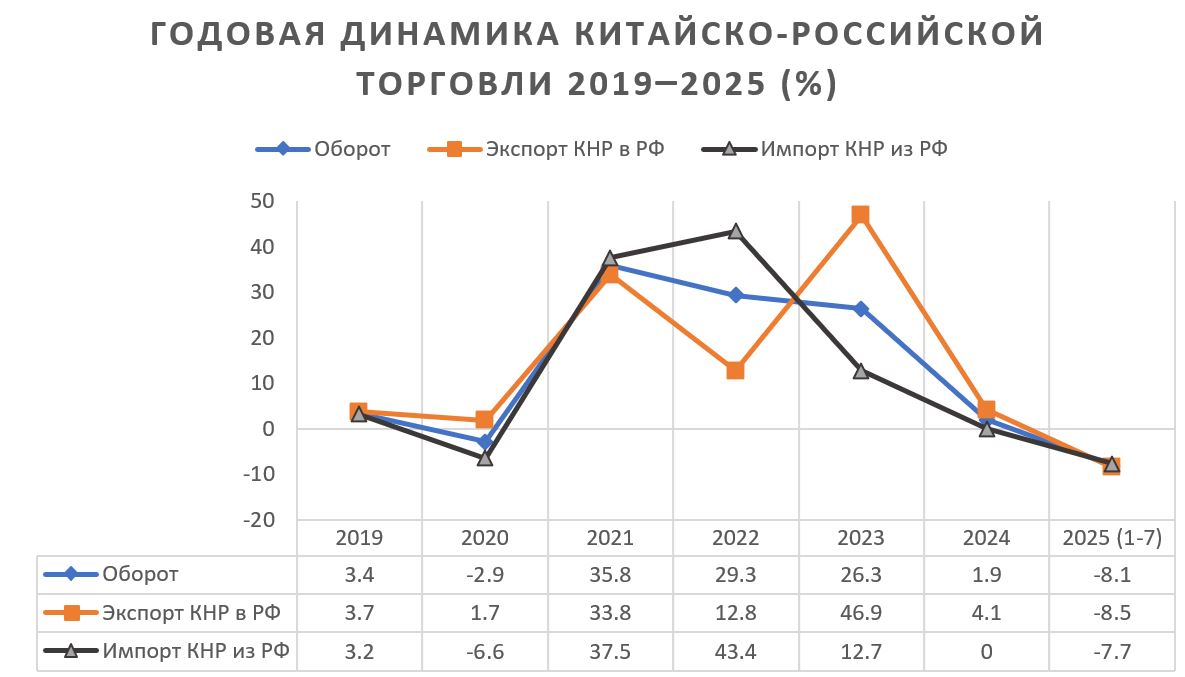

К 2024–2025 гг. период сверхбыстрого роста объемов российско-китайской торговли, пришедшийся на 2021–2023 гг., завершился, и тенденции развития торгово-экономических связей изменились. В 2024 г. показатели продолжили расти, но уже более медленно: объем товарооборота увеличился на 1,9% до 244,82 млрд долл. за счет увеличения китайских поставок в Россию, которые выросли на 4,1% и составили 115,5 млрд долл. В свою очередь, российские поставки в Китай остались прежними на уровне 129,32 млрд долл.

По итогам первой половины 2025 г. динамика основных торговых показателей была отрицательной. За январь–июль 2025 г. объем взаимной торговли (125,8 млрд долл.) уменьшился на 8,1% по сравнению с аналогичным периодом прошлого года, китайские поставки в Россию (56,24 млрд долл.) сократились на 8,5%, а российские поставки (69,56 млрд долл.) — на 7,7%.

Источник: составлено автором на основе данных ГТУ КНР

Подобная смена трендов была обусловлена довольно широким рядом факторов. Во-первых, на динамике стоимостных показателей поставок российских товаров во все возрастающей степени сказывалось снижение мировых цен на основные товары российского экспорта, обусловленное замедлением темпов роста мировой экономики и международной торговли. Если в 2022 г. рост физических объемов поставок товаров из России в Китай происходил в условиях благоприятной для российских экспортеров ценовой конъюнктуры, благодаря чему китайский импорт из РФ за год вырос на 43,4% в стоимостном выражении, то в 2023 г. ценовая конъюнктура была уже гораздо менее выгодной, и поддерживать динамику поставок можно было только за счет увеличения их физических объемов при снижающейся коммерческой эффективности торговых операций для продавцов. Тем не менее стоимость закупленных Китаем российских товаров за год увеличилась на 12,7%. В 2024 г. китайский импорт из России и вовсе показал нулевой рост.

В 2025 г. импорт из России начал сокращаться. За январь–июль 2025 г. его стоимостные объемы уменьшились на 7,7% по сравнению с аналогичным периодом прошлого года. Степень этого падения соответствует общему сокращению объемов российского экспорта. По данным ФТС России, за первое полугодие 2025 г. российский экспорт (195,5 млрд долл.) сократился на 6,3%, в том числе на 16,2% уменьшились поставки на внешние рынки минеральных продуктов (110,1 млрд долл.), на которые приходилось 56,3% от валового объема экспорта.

Во-вторых, сдерживающее влияние на темпы прироста экспорта китайских товаров в Россию оказало прекращение действия эффекта замещения китайскими товарами ниш, образовавшихся после ухода с российского рынка западных компаний и резкого уменьшения объемов импорта России из стран ЕС. Пик этого процесса пришелся на 2023 г., в течение которого китайские поставки в Россию выросли на рекордные 46,9%. Хотя по большей части товарных позиций, в особенности относящихся к машиностроению, оборудованию, инструментам, транспортным средствам и электротехнике, китайская продукция практически была избавлена от серьезной конкуренции, возможности дальнейшего увеличения ее поставок не безграничны из-за недостаточной емкости внутрироссийского рынка.

По данным ФТС России, в 2023 г. российский импорт после спада 2022 г. показал довольно высокий восстановительный рост, увеличившись на 11,7% и превысив уровень в 285 млрд долл. Однако уже в 2024 г. его стоимостные объемы уменьшились на 0,8%. Низкая динамика импорта сохранилась и в первой половине 2025 г. За первые шесть месяцев 2025 г. импорт России (131,6 млрд долл.) увеличился только на 0,8%, что свидетельствует как минимум о стагнации объемов ввоза.

В-третьих, двусторонние торгово-экономические связи развивались в неблагоприятных условиях, связанных с усилением санкционного давления со стороны стран Запада, в частности — с перманентной угрозой вторичных санкций в отношении китайских компаний и финансовых институтов, что создавало серьезные помехи для осуществления операций, в особенности в платежно-расчетной сфере. Хотя сторонам удалось в определенной мере демпфировать воздействие санкций, полностью оно преодолено не было.

Источник: Составлено автором на основе данных ГТУ КНР

Влияние трех вышеназванных факторов хорошо видно при анализе помесячной динамики двусторонней торговли. Темпы прироста закупок Китаем российской продукции начали снижаться с мая 2024 г., а в период с августа 2024 г. по июнь 2025 г. (то есть 11 месяцев подряд) падали непрерывно и только в июле 2025 г. продемонстрировали рост на 3,6%. По ряду товарных позиций наблюдалась разнонаправленная динамика, когда темпы прироста физических объемов поставок увеличивались, а стоимостные показатели стагнировали либо сокращались.

Товарная структура российских поставок в целом оставалась стабильной, а ее динамика преимущественно определялась ситуацией на рынке энергоресурсов. Категорией роста стала продукция металлургической промышленности. В 2024 г. продолжал увеличиваться ввоз в Китай руд и металлических концентратов, в том числе медного концентрата и концентратов драгоценных металлов. Санкционные ограничения на западных рынках привели к переориентации на китайский рынок значительной части поставок некоторых видов цветных металлов, в частности никеля и алюминия.

Неблагоприятная ценовая конъюнктура привела к снижению стоимостных объемов российского экспорта в Китай сельскохозяйственных товаров. В годовом выражении показатель составил 7,38 млрд долл., сократившись на 16,2%. Российские компании сохраняли достаточно сильные позиции по поставкам рыбы и морепродуктов (23% от физического объема совокупного китайского импорта товаров данной категории), а также в поставках растительных масел (26,7% от физического объема совокупного китайского импорта данной категории).

Следует отметить, что российские поставки в Китай за некоторыми исключениями оказались в достаточной мере устойчивыми к санкционному давлению, в том числе благодаря ограниченности своей товарной структуры. Тем не менее санкции все же оказывали косвенное негативное воздействие на торговлю, вынуждая российских экспортеров предоставлять скидки китайским покупателям.

Куда большее воздействие санкции оказывали на китайские поставки в Россию. Угроза введения вторичных санкций в отношении китайских финансовых институтов, прежде всего крупных государственных банков и акционерных коммерческих банков, за проведение ими платежно-расчетных операций с российскими компаниями уже в первые месяцы 2024 г. привела к серьезным сбоям в механизме торговых операций, в результате чего месячные показатели динамики китайского экспорта в Россию в марте–мае сократились. Найти эффективные пути разрешения возникших проблем путем привлечения к обслуживанию торговых операций городских коммерческих банков и мелких сельских банков в целом не удалось. Попытки крупных российских банков форсировать открытие своих филиалов на территории Китая к конкретным результатам также не привели. Практически единственным действующим в Китае банковским институтом на российском капитале оставался Шанхайский филиал Банка ВТБ. В этих условиях участники ВЭД были вынуждены прибегать к различным схемам агентских платежей, клиринговым и бартерным торговым операциям. Сложности в банковско-финансовой сфере отразились на динамике китайских поставок в Россию, которые за первое полугодие 2024 г. сократились на 0,8%. Рост поставок возобновился только во второй половине года, после того как участники ВЭД приспособились к санкционным ограничениям и выработали способы их обхода, достигнув пика в сентябре и октябре, когда месячные приросты составляли 16,6% и 26,7% соответственно.

В товарной структуре китайского экспорта в Россию поставки машин, оборудования и электромеханических устройств выросли на 8%, а транспортных средств — на 13%, причем поставки легковых автомобилей возросли на 30,5%. На две названные товарные группы приходилось около 60% всего китайского экспорта в Россию. В значительных объемах на российский рынок поставлялись традиционные товары китайского экспорта (текстильные изделия, одежда, обувь), а также изделия из металлов, химическая продукция и т.д. По публиковавшимся в России оценкам доля Китая в совокупном импорте России в 2024 г. составила порядка 39% (в 2023 г. — 37%). Однако следует иметь в виду поставки через рынки третьих стран, с учетом которых показатели Китая были бы еще выше.

В целом 2024 г. можно рассматривать как завершение периода активного перенастраивания внешнеторговых связей России с Запада на Восток и закрепления Китая в качестве безальтернативного главного торгового партнера России. В 2025 г. сохраняющиеся серьезные внешнеполитические и санкционные риски, потрясения и неопределенность в международной торговой системе, вызванные попытками США влиять на экономические отношения Москвы и Пекина с другими странами путем нарушения международных торговых соглашений, правил и норм ВТО, а также усложнение экономической ситуации как в России, так и в Китае сформировали негативный фон для развития российско-китайских торгово-экономических связей, что проявилось в отрицательной динамике товарооборота в первом полугодии.

На показателях российских поставок в первую очередь сказались снижение объемов закупок и цен на основные товары российского экспорта. В частности, поставки российской нефти в Китай за январь–июнь 2025 г. уменьшились на 10,8% (49,1 млн т), а в стоимостном выражении упали на 24,2%. За тот же период поставки в Китай СПГ сократились на 19,5% в физическом объеме и на 19% в стоимостном выражении. Ввоз российского угля за полгода снизился на 4,5%, а в стоимостном выражении сократился на 7%. Компании из Китая столкнулись с обвальным спадом продаж автомобильной техники. За первые пять месяцев 2025 г. экспорт китайских автомобилей упал на 58%, снизился спрос на китайские потребительские товары, а также продукцию инвестиционного назначения.

Сохраняющаяся высокая степень неопределенности международной ситуации, а также развития экономик России и Китая затрудняет возможность для оперативного прогнозирования изменений в российско-китайских торгово-экономических связях, особенно в краткосрочной перспективе. Тем не менее с достаточно высокой степенью вероятности можно предположить, что динамика двусторонней торговли в оставшиеся месяцы 2025 г. будет продолжать оставаться низкой. Вместе с тем, несмотря на ограничения со стороны платежеспособного спроса, потребность в китайской машинно-технической продукции, промышленных материалах, высокотехнологичных товарах на российском рынке будет сохраняться, равно как и спрос на российские энергоносители, металлы и сельскохозяйственные товары на китайском рынке.

Статья подготовлена для ежегодного доклада РСМД «Российско-китайский диалог: модель 2025», публикация которого запланирована на декабрь 2025 г.

РСМД. 20.11.2025