Аналитики описали сценарии «мягкой посадки» и «шока» в экономике России

Анна Гальчева, Елена Рожкова

При «мягкой посадке» Россию ждет управляемое торможение экономики и снижение инфляции до 6,5–7% по итогам года, прогнозируют в «Эксперт РА». Сценарий с дополнительными шоками подразумевает околонулевой рост.

Российская экономика к весне 2025 года оказалась в «точке перегиба»: происходит торможение, но его можно считать «целенаправленным», а никакие явные угрозы бюджетной стабильности не просматриваются. К таким выводам пришли в рейтинговом агентстве «Эксперт РА», они отражены в новом макропрогнозе авторства управляющего директора по макроэкономическому анализу и прогнозированию агентства Антона Табаха.

В прогнозе на 2025 год Табах излагает два варианта. В базовом сценарии «мягкой посадки» (или «разумной достаточности») замедление роста ВВП будет управляемым при снижении инфляции, а в неблагоприятном — в случае реализации дополнительных шоков — экономику может ждать околонулевой рост с сохранением ключевой ставки Банка России на уровне 21% до конца года.

При любом сценарии годовая инфляция покажет резкий спад в апреле-мае, усиленный эффектом базы от инфляционной волны 2024 года, уверен Табах. «Однако мы ожидаем, что текущая инфляция будет снижаться постепенно, рост тарифов в середине года может временно развернуть этот процесс», — отмечает он. Торможение экономики уже идет и в ближайшие месяцы проявится в полной мере во многих отраслях, пишет аналитик. РБК направил запрос в Минэкономразвития.

«Управление торможением и недопущение рецессии — ключевой вопрос повестки для Банка России и правительства. <...> Главный вопрос для выбора курса — достигнут пик по инфляции и ставкам или еще нет», — указано в прогнозе.

Сценарий «разумная достаточность»

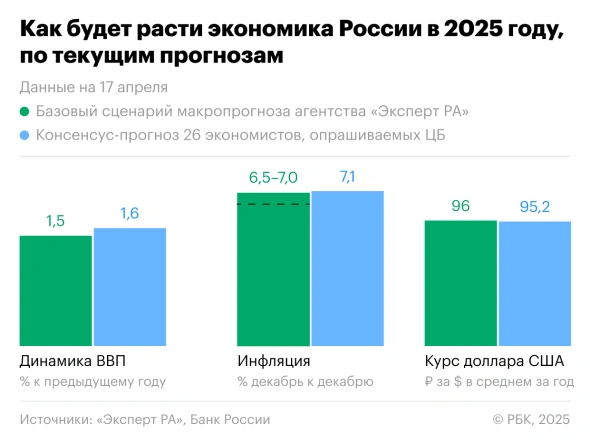

Вероятность реализации такого сценария, который рассматривается как базовый, резко выросла за последние три месяца, указывает «Эксперт РА». Этот сценарий предусматривает замедление инфляции до 6,5–7% к концу года (в марте она составила 10,34% в годовом выражении) и снижение ключевой ставки до 18–19% к декабрю. Это, как замечает автор, несколько оптимистичнее текущего (февральского) среднесрочного прогноза ЦБ, который предполагает снижение инфляции до 7–8% по итогам года.

Снижение ставки может начаться в сентябре, «если не поступят сигналы о более радикальном замедлении экономики». Последнее, впрочем, агентство называет маловероятным при сложившемся уровне бюджетных трат и накопленном эффекте от роста доходов населения.

Процесс замедления экономики в этом сценарии будет довольно инерционным: по итогам года рост ВВП может составить 1,5%, а в 2026 году — 2,2%. Вероятно небольшое увеличение располагаемых доходов населения на фоне высоких ставок по депозитам и снижения кредитной активности.

В случае более быстрого замедления экономики, частичного ослабления санкционного давления или усиления негативных процессов в мировой экономике возможно и более резкое смягчение денежно-кредитной политики — до ключевой ставки в 16% при инфляции в районе 6%, предполагает «Эксперт РА». Бюджетные расходы в таком случае не должны существенно отклоняться вверх от утвержденного бюджета, иначе «уже через два-три месяца инфляция будет получать новый импульс», предупреждает Табах.

Политика Центробанка будет зависеть от скорости и траектории снижения инфляции, отмечено в прогнозе: «Выбор регулятора зависит от оценок успешности собственных усилий по охлаждению экономики и недопущению полноценной заморозки, то есть рецессии».

В целом базовый сценарий «Эксперт РА» достаточно близок к среднесрочному прогнозу ЦБ (за исключением ожиданий инфляции), констатирует главный макроэкономист УК «Ингосстрах-Инвестиции» Антон Прокудин. «Наш базовый прогноз совпадает с мнением «Эксперт РА» и ЦБ в части ВВП (плюс 1,5–2%), однако по инфляции мы несколько более оптимистичны: в районе 5% в базовом сценарии», — говорит он.

Более консервативной оценки придерживается «Ренессанс Капитал», ожидая в базовом сценарии «ввиду рисков ухудшения внешних условий» замедление роста до 1% и инфляцию на уровне 8%, сообщил главный экономист компании Олег Кузьмин. Он также не согласен с прогнозом, что Банк России в случае выраженного замедления роста сделает выбор в пользу роста — «скорее, в таком случае улучшается прогноз инфляции на горизонте 12–18 месяцев из-за охлаждения экономики».

Базовый сценарий ЦБ от середины февраля предполагает, что средняя ключевая ставка за 2025 год будет в диапазоне от 19 до 22%, а рост ВВП составит 1–2% в 2025 году и 0,5–1,5% в 2026-м. Свежий, апрельский, макроэкономический опрос аналитиков, который проводит Банк России, фиксирует следующие ожидания по 2025 году: инфляция на уровне 7,1%, ключевая ставка в среднем за год — 20%, рост ВВП — 1,6%.

Сценарий «дополнительный шок»

Основные предпосылки для более жесткого сценария — усиление инфляции, возможное из-за восстановления кредитного импульса, повышения госрасходов, увеличения инфляционных ожиданий населения и бизнеса, а также снижения неопределенности в мировой экономике или ослабления санкционного режима. «Повышенный оптимизм и сохранение экономической активности на уровне последних лет будут восприниматься регулятором как повод усилить заморозку», — считает «Эксперт РА».

В этом случае возможны дополнительное ужесточение денежно-кредитных условий (вплоть до сохранения ставки на уровне 21% до декабрьского заседания ЦБ) и сильный спад экономической активности. Рост экономики упадет «практически до нуля», а в неприоритетных для бюджета отраслях будет отрицательным, как и кредитный импульс. Финансовый рынок, как ожидает агентство, окажется под сильным давлением, однако «будут простимулированы дополнительные сбережения», а вопрос дальнейшего перетока выросших с 2023 года накоплений населения и резервов компаний в экономику «будет отложен еще на какое-то время».

Текущая инфляция в России связана прежде всего с немонетарными факторами: это внешние ограничения, которые влияют на экспорт и импорт, ситуация на рынке труда, говорит Прокудин. «Монетарные же факторы не слишком сильно меняются год от года, и в этом отношении масштабных рисков мы не видим», — отмечает он.

Это не совпадает с мнением аналитиков ЦБ (не является официальной позицией самого регулятора), которые в декабре 2024 года заявили, что повышенная инфляция — результат действия монетарных факторов. «Через кредитный канал и бюджетный канал (финансирование бюджетного дефицита) в экономику поступает гораздо больше денег, чем она может переварить, даже с поправкой на замещение внешних заимствований внутренними, рост монетизации экономики и другие структурные факторы», — написали аналитики ЦБ в макроэкономическом бюллетене.

По мнению Кузьмина, инфляция может быть выше из-за продолжения бюджетного стимула или более слабого рубля, но рисков неожиданно быстрого восстановления кредитования он не видит. Смягчение или снятие санкций во всех сценариях будет однозначно дезинфляционно, подчеркивает он.

Банк России рассматривает вариант дальнейшего повышения ключевой ставки в случае реализации инфляционных рисков, заявила в начале апреля глава ЦБ Эльвира Набиуллина. По ее словам, на последнем заседании совета директоров в марте ее снижение «даже не обсуждалось».

Риски для рубля, бюджета и строительного сектора

Если геополитическая ситуация улучшится, это не будет непременно означать, что оборонные расходы вернутся к норме, как это было до 2022 года, следует из прогноза «Эксперт РА». «Инерция достаточно высока, а любой разумный сценарий деэскалации потребует существенных расходов на реализацию. Кроме того, расходы на оборону и гособоронзаказ при любом реалистичном сценарии в обозримом будущем окажутся системно выше, чем до 2022 года, примерно на 3–4 процентных пункта ВВП из-за изменений в потребностях и издержках оборонного сектора», — поясняет автор доклада. Поэтому при таких уровнях расходов бюджет останется важнейшим драйвером экономической активности.

Ограниченные последствия для бюджета будет нести возможное резкое снижение цен на российское сырье из-за «таможенных войн». Расширение дефицита будет умеренным, а снижение поступлений в валюте будет компенсировано ослаблением рубля, следует из прогноза.

Что касается рубля, по оценке агентства, его недавнее укрепление (на 17 апреля курс ЦБ установлен на уровне 82,6 руб. за доллар. — РБК) вряд ли будет устойчивым, и валютный курс может столкнуться с давлением в ближайшие месяцы. По мнению Табаха, укрепление рубля в первом квартале 2025 года объясняется техническими, а не фундаментальными факторами. «На динамику курса повлияли закрытие остаточных позиций на Московской бирже, связанных с санкциями, а также операции крупных нефинансовых компаний. Кроме того, высокий спрос на рубли для уплаты увеличившихся налоговых обязательств и позитивные ожидания снижения геополитических рисков совпали по времени», — отмечается в документе.

В целом, по оценке «Эксперт РА», валютная динамика, вероятно, повторит сценарий 2024-го: заметное укрепление рубля в начале года, высокая волатильность в середине и ослабление осенью, на этот раз на фоне смягчения денежно-кредитной политики. Среднегодовой курс может составить 96 руб. с очень широкими колебаниями, отмечает Табах.

В 2024 году рубль ослаб на 13,4% к доллару, 7% к евро и 6,8% к юаню. Большую часть 2024-го доллар провел в диапазоне 85–95 руб., достигнув к концу года 101,68 руб. К марту 2025 года рубль сильно укрепился и стабилизировался на уровне 85–88 руб. за доллар, отмечает агентство.

В отраслевом разрезе наибольшее беспокойство вызывают строительство и девелопмент, пишет «Эксперт РА». Высокие ставки и ограничение субсидированных ипотечных программ уже привели к падению объемов запуска новых проектов: они существенно сократились во втором полугодии прошлого года и в начале 2025 года, указывает агентство. Основной ущерб, скорее всего, понесут смежные организации, поставляющие материалы и оборудование, прогнозирует «Эксперт РА». «Крупные проекты в области инфраструктуры, особенно в приоритетных для государства секторах, могут привлечь часть подрядчиков, однако стройка в широком смысле уже является основным фактором, сдерживающим развитие экономики», — отмечается в прогнозе.

Кузьмин согласен с выводом, что эпицентром замедления экономики является сектор строительства и девелопмента. «Я бы добавил добывающие секторы», — отметил эксперт. «Судя по заявлениям представителей государственной власти и застройщиков, сектор действительно находится под серьезным давлением, что делает обоснованным заключение «Эксперт РА» о вероятном ключевом влиянии стройки на замедление экономики», — подтверждает Прокудин.

РБК. 17.04.2025