Ставка разменяла третий десяток

Вадим Вислогузов

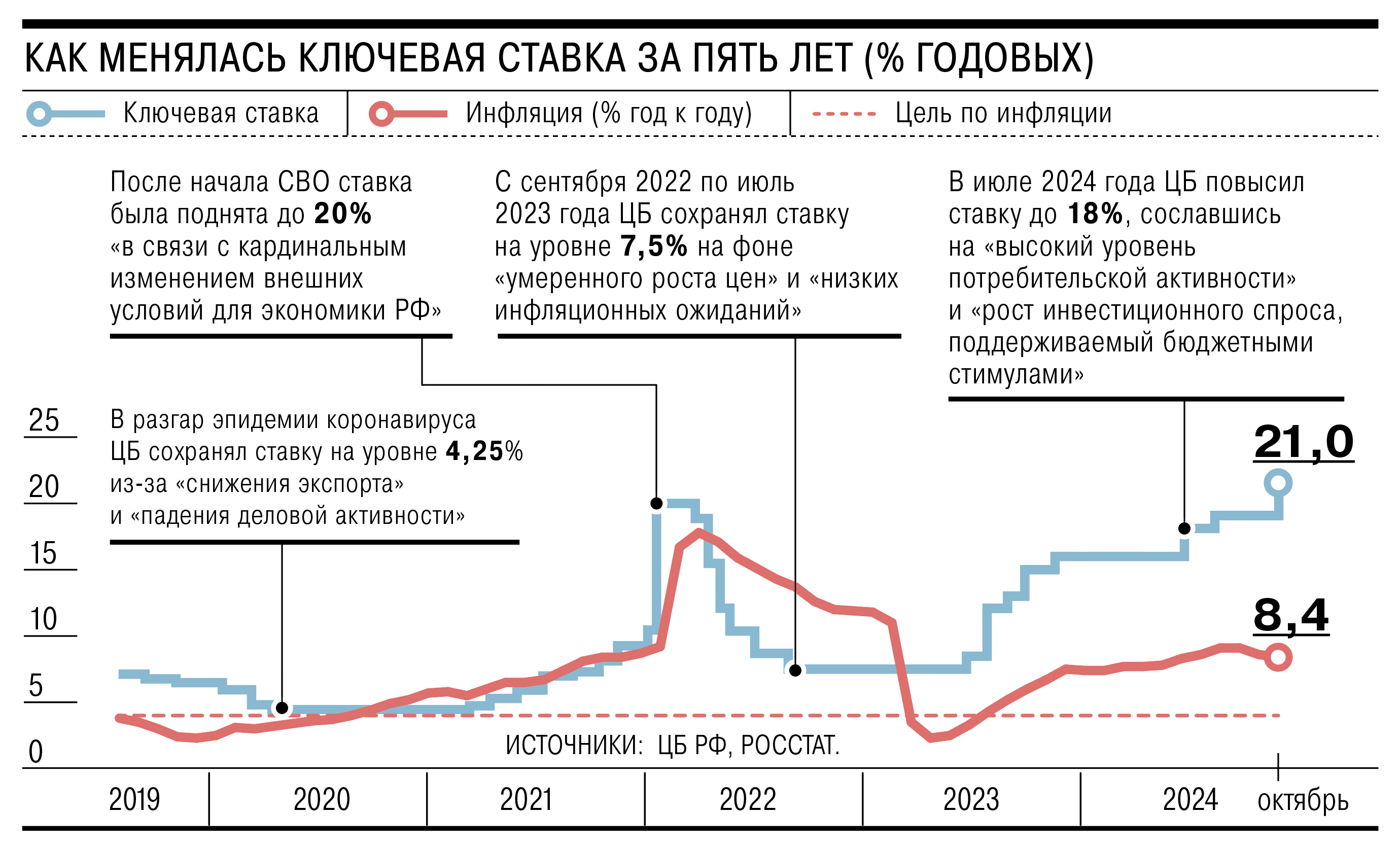

Совет директоров Банка России, вопреки прогнозам большинства аналитиков, поднял ключевую ставку не на один, а сразу на два процентных пункта — с 19% до 21%. Обновленный прогноз регулятора допускает рост ставки до 23% уже на следующем заседании в декабре, а достижение цели по никак не снижающейся инфляции сдвинуто с 2025-го на 2026 год.

Ключевая ставка в ее нынешнем виде существует с 2013 года, и установленный в пятницу уровень в 21% — это ее новый пик. Это даже больше 20%, экстренно введенных Центробанком в марте 2022 года после начала военной операции на Украине для купирования оттока вкладов из банков. Разумеется, в 1990-е с их гиперинфляцией предшествовавшая ключевой ставка рефинансирования была периодами значительно выше (вплоть до 210%), но в любом случае такой высокой точки индикатор не достигал уже более 20 лет (с 2003 года).

Как пояснила после заседания совета директоров глава ЦБ Эльвира Набиуллина, предметно обсуждались два варианта повышения — до 20% и до 21%. Возможность сохранения 19% ставки даже не предлагалась.

Напомним, именно 20% были основным прогнозом большинства экспертов — проведенный Центробанком макроэкономический опрос 27 ведущих экономистов выдал именно такой консенсус-прогноз.

Но совет директоров регулятора рассудил иначе и выбрал более жесткий вариант, вновь продемонстрировав твердость в отстаивании своего понимания вверенной ему денежно-кредитной политики, в том числе вопреки усилившейся критике со стороны крупного бизнеса (накануне заседания глава «Ростеха» Сергей Чемезов заявлял об угрозе остановки экспорта высокотехнологичной продукции госкорпорации из-за высокой ставки, а глава «Северстали» Алексей Мордашов — о том, что она тормозит рост экономики).

Главный аргумент ЦБ — инфляция в стране не снижается. В сентябре с поправкой на сезонность она выросла до 9,8% в пересчете на год после 7,5% в августе.

Годовая инфляция, по оценке на 21 октября, составила 8,4% и по итогам 2024 года ожидается в диапазоне 8,0–8,5%. Эта «вилка» установлена в обновленном прогнозе регулятора — прежний, июльский предполагал 6,5–7,0%. Ожидания темпов роста цен на 2025 год тоже повышены — с 4–4,5% до 4,5–5%. Цель ЦБ по инфляции в 4% сдвинута, таким образом, на год — на 2026-й.

Подняты прогнозы и по самой ставке — до 17–20% в 2025 году. Но важнее для участников рынков то, что, по расчетам ЦБ, в ноябре—декабре 2024-го средняя ставка может составить 21–21,3%, а это означает возможность повышения до 22–23% уже на оставшемся в этом году заседании регулятора 20 декабря. Хотя Эльвира Набиуллина в пятницу отметила, что такой решение не предопределено, сигнал в заявлении регулятора дан вполне явный: «Банк России допускает возможность повышения ставки и на ближайшем заседании». После такого сигнала повышение ставки следовало во всех случаях.

Кроме фактической инфляции ЦБ в своем решении опирался на еще один ключевой показатель — инфляционные ожидания. В октябре и у населения, и у бизнеса они достигли максимумов с начала года.

Признаки охлаждения экономики, о которых накануне говорил глава Минэкономики Максим Решетников, ЦБ не посчитал убедительными. Точнее, регулятор полагает, что замедление связано с нарастанием ограничений на стороне предложения — предприятиям просто не хватает свободных производственных мощностей и людей для закрытия растущего спроса. Спрос же поддерживается ростом кредитования компаний, доходов населения и бюджетных расходов (напомним, правительство уже зарезервировало за собой право потратить дополнительные 1,5 трлн руб. еще до конца этого года). С завершением безадресной льготной ипотеки темпы розничного кредитования замедлились, но займы компаниям по-прежнему выдаются в нарастающих объемах «из-за значимого вклада менее чувствительных к рыночным ставкам операций» — так аккуратно ЦБ обрисовал практику кредитования по проектам с господдержкой, на которых рост ставок почти не сказывается.

Отметим, что, видимо, отвечая оппонентам, все чаще заявляющим, что «высокая ставка не работает» (такая мысль, по данным “Ъ”, звучит и в довольно высоких кабинетах), Эльвира Набиуллина назвала четыре причины того, почему жесткие действия ЦБ пока никак не могут укротить инфляцию. Первая — это инерция инфляционных ожиданий: инфляция уже четыре года превышает целевой уровень. Из-за этого население и компании все меньше верят в ее возврат к цели и на этом строят свое поведение. Вторая причина — стимулирующая бюджетная политика, в том числе как рычаг получения кредитов для тех граждан и компаний, доходы и выручка которых растут благодаря бюджетным расходам. Третья — послабления в регулировании банков, позволившие им агрессивно наращивать кредитование, не беспокоясь о необходимости поддерживать более ликвидную структуру активов. Наконец, четвертая, по признанию главы ЦБ,— «неточность в нашей коммуникации в начале этого года». Регулятор предполагал снижение ставки в этом году вслед за замедлением инфляции, и многие восприняли это так, что снижать ставку будут в любом случае. В итоге сложения этих факторов перегрев экономики оказался сильнее, и это привело к ускоренному росту цен. «Поэтому для достижения цели мы будем еще более консервативно реагировать на проинфляционные риски»,— ужесточила свое послание Эльвира Набиуллина.

Коммерсантъ. 25.10.2024