Слабый рубль «подточит» ВВП

Артем Чугунов

Происходящее ослабление рубля может подорвать экономический рост во второй половине года, снизив потребительский и инвестиционный спрос, считают в Центре макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). Ранее о том, что крепкий рубль — это главный стимул для инвестиций в промышленности, свидетельствовали опросы компаний, проведенные Институтом Гайдара. У населения же традиционной реакцией на ослабление нацвалюты стал скачок спроса на импортные товары.

В июльском «Анализе макроэкономических тенденций» ЦМАКП аналитики центра, разбирая структуру компонентов конечного спроса в первом квартале, отмечают, что, помимо исторически максимального вклада госпотребления в годовую динамику ВВП (см. также “Ъ” от 6 июля), более содержательные сигналы готовности экономики к росту — это прекращение снижения потребления домашних хозяйств и резкий рост запасов у предприятий, что обычно является предвестником нового бизнес-цикла.

«Если не возникнет новых шоков (девальвационных, например), то потребление домохозяйств уже с середины года может вновь стать значимым фактором экономического роста. Отметим, что ослабление рубля (рост цен на импорт) и повышение ключевой ставки ЦБ могут переломить формирующуюся тенденцию к росту»,— полагают аналитики.

Эти предостережения в части инвестиционной активности подтверждаются опросами промышленных компаний, проведенными Институтом Гайдара еще в апреле (см. “Ъ” от 5 июня). Основной спрос на укрепление рубля промышленность предъявляет в связи с себестоимостью выпуска — об этом заявили представители 71% предприятий. Крепкий рубль способен стимулировать рост закупок машин и оборудования у 60% отечественных заводов, лишь 4% производителей увязывают рост капвложений с ослаблением рубля.

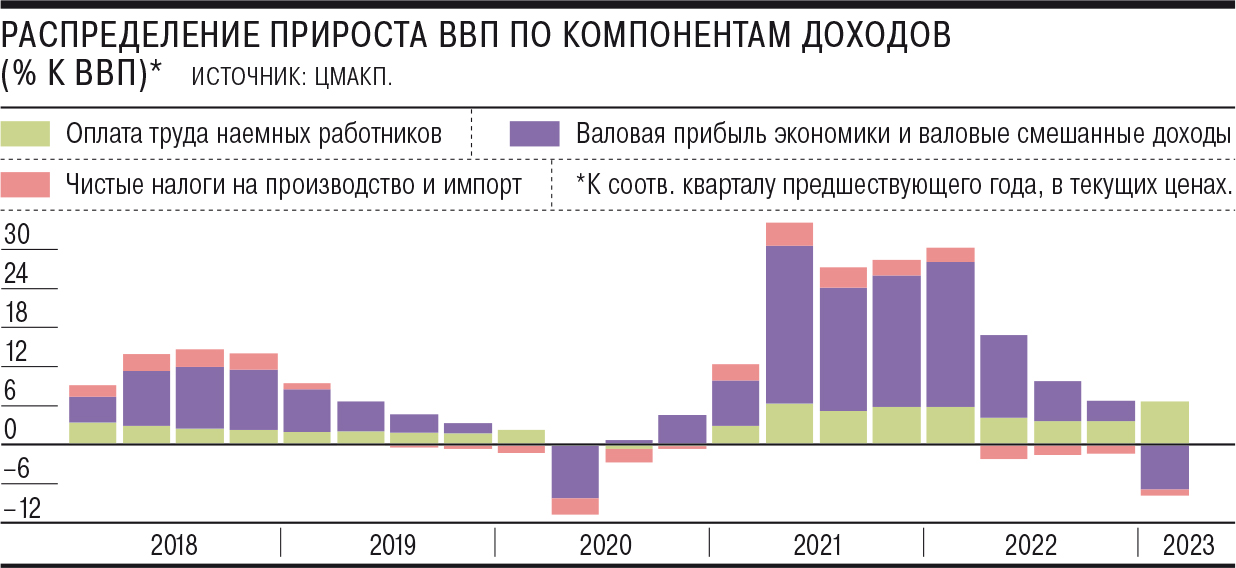

Напомним, что в первые пять месяцев года потребление граждан заметно росло на фоне стабилизации доходов, снижения инфляции, увеличения розничного кредитования и реализации отложенного спроса. Столь же заметно рос и инвестиционный спрос. По оценкам ЦМАКП, индекс инвестактивности (предложение инвесттоваров в экономике) к марту восстановился до докризисного уровня 2021 года, а в апреле—мае 2023-го вырос до новых исторических максимумов. Заметная часть инвестиционного спроса, судя по всему, создавалась государством. Как отмечают аналитики центра, в первом квартале валовая прибыль в экономике вслед за исчерпанием эффекта от скачка мировых цен в годовом выражении ушла в глубокий минус, а дефицит кадров обусловил рост зарплат (см. график). «Отрицать эффект перекачки части национального дохода из прибыли (с учетом возросших рисков при ее инвестировании) в оплату труда, видимо, тоже неверно. И это может стать фактором, сдерживающим динамику частных инвестиций в перспективе»,— замечают авторы доклада.

Между тем население, похоже, уже перешло к повышенному потреблению на фоне быстро слабеющего рубля. По данным Сбериндекса, в годовом выражении его расходы на товары и услуги с 10 по 16 июля увеличились в номинале на 9,9% против роста на 10,5% и 6,1% в предыдущие две недели. «С учетом инфляции реальные расходы, по нашим оценкам, могли подскочить на 2–3% к июню с устранением сезонности. Этот всплеск, наиболее заметный в "непродах", мы связываем исключительно с дестабилизацией ситуации на валютном рынке»,— отмечают аналитики Telegram-канала MMI.

Коммерсантъ. 19.07.2023