Грузовая блокада

Какие проблемы испытывают Москва и Минск при отказе от портовой инфраструктуры прибалтийских республик.

С распадом Советского Союза и образованием в Балтийском регионе новых независимых государств открылась новая страница в деле многостороннего взаимодействия в сфере транзита товаров, прежде всего из России, а также Белоруссии через прибалтийские порты. Являясь первоначально в большей степени торгово-экономическим вопросом, в дальнейшем с ростом напряженности в отношениях между Россией, с одной стороны, и балтийскими республиками (Латвией, Литвой и Эстонией), с другой, указанная проблематика перешла не только в политическую плоскость, но и стала рассматриваться в российских политических кругах как аспект национальной безопасности.

Необходимость «отвязки» России от прибалтийских портов и переориентация на собственную инфраструктуру не только активно декларируются с начала 2000-х годов, но и реализуются на практике. В то же время с учетом интенсификации интеграционных процессов в рамках Союзного государства, договором в создании которого предусмотрено и проведение единой макроэкономической политики, проблематика использования транзитного потенциала портов государств Балтии в новом качестве встает и перед Белоруссией. Не стоит упускать из виду и то, что взаимоотношения официального Минска и прибалтийских столиц тоже далеки от идеальных (особенно это касается роста противоречий с Вильнюсом по поводу возведения первой белорусской АЭС). В этой связи «транзитный вопрос» является весьма актуальным для обоих участников Союзного государства.

За последние годы в массмедиа, научно-популярной литературе и исследованиях доминирует точка зрения, согласно которой уже в самой ближайшей перспективе прибалтийские страны полностью лишатся российского транзита за счет переориентации товарных потоков на портовую инфраструктуру российского Северо-Запада. Как следствие, порты Латвии, Эстонии и Литвы будут простаивать, что приведет, по сути дела, к экономическому краху этих государств. Однако действительно ли дела обстоят таким образом? Какую роль реально играет прибалтийская портовая инфраструктура для внешнеэкономической деятельности России и Белоруссии?

Для ответа на поставленные вопросы необходимо провести анализ состояния и конкурентных преимуществ портов государств Балтии и России, дать оценку перспектив дальнейшего взаимодействия в указанной сфере с учетом структурных факторов и экономической конъюнктуры.

Справка: порты республик Прибалтики

Для начала целесообразно кратко рассмотреть сравнительные характеристики ключевых портов стран Балтии.

- Рижский свободный порт занимает выгодное географическое положение, традиционно известен развитой инфраструктурой, а также укомплектованностью квалифицированными кадрами. Воды залива обычно не замерзают, однако в холодные зимы необходимо пользоваться услугами ледоколов и буксиров. До 75 % грузооборота порта составляют транзитные грузы, направляемые в страны СНГ или получаемые из них (данные с официального сайта).

- Свободный порт Вентспилс (Латвия) — незамерзающий мультимодальный глубоководный порт, способный принимать суда грузоподъёмностью 70 тыс. тонн и водоизмещением до 120 тыс. тонн. Традиционно специализируется на перевалке наливных грузов.

- Порт Клайпеда (Литва) — глубоководный мультимодальный незамерзающий порт. Является ключевым компонентом транзитных поставок товаров из Белоруссии, в первую очередь калийных удобрений.

- Порт Таллин — корпорация, объединяющая пять различных портов, в том числе грузовой порт Мууга — крупнейший в Эстонии глубоководный незамерзающий порт, оснащенный современным оборудованием и использующий одни из наиболее передовых технологий в Европе. На территории порта действует свободная экономическая зона.

Исторический экскурс

В советский период прибалтийские республики рассматривались как ключевое звено внешней торговли СССР с европейскими государствами. В рамках данного подхода за послевоенные годы существования Советского Союза была проведена комплексная модернизация и реконструкция портов Эстонии, Латвии и Литвы. Были осуществлены масштабные работы по созданию энергетической портовой инфраструктуры, к примеру, построены нефтеналивной терминал в Бутунге и Вентспилсский нефтеналивной порт для экспорта углеводородов, поступавших из ответвлений магистрального трубопровода «Дружба». Параллельно с этим были возведены терминалы для перевалки и хранения удобрений и прочей продукции химической промышленности.

В рамках единого государства, учитывая более выгодное географическое положение прибалтийских портов и тот факт, что указанные гавани, как видно из приведенных выше данных, практически не замерзают, отсутствовал экономический смысл для развития портов на территории РСФСР.

Однако после коллапса Советского Союза результатом подобной политики стало фактическое установление монополии новых независимых государств Балтии на российский и белорусский транзитные потоки. Так, например, Вентспилсский нефтеналивной порт вплоть до начала 2000-х годов занимал лидирующие позиции по перевалке наливных грузов (нефти и нефтепродуктов) на экспорт, уступая по масштабам лишь Новороссийску: до 2003 года латвийская гавань переваливала порядка 15 млн тонн российской нефти в год.

В условиях экономического кризиса и нестабильной политической ситуации в РФ в 1990-е годы у руководства страны не было возможности решительно взяться за проблему прибалтийского транзита. Однако в начале 2000-х ситуация постепенно начинает меняться: правительство России берет курс на отказ от услуг портов стран Балтии и модернизацию, а также создание новой портовой инфраструктуры на северо-западе страны. Определенным «триггером» активизации усилий Москвы на данном направлении стало проведении Латвией, Литвой и Эстонией открыто антироссийского курса, причем как на внешнем (требования компенсации за «советскую оккупацию», вхождение республик в ЕС и НАТО), так и на внутреннем треках. Помимо соображений геополитического характера, переориентация товарных потоков и создание собственных портов являлись также и мерой по стимулированию экономического роста и созданию новых рабочих мест, что было особенно актуально для экономически депрессивного в то время севера Ленинградской области РФ.

Российская политика

Стремясь перенаправить экспортные товарные потоки из прибалтийских в отечественные порты, российское руководство действовало по трём основным направлениям:

- создание новой и модернизация имеющийся портовой инфраструктуры в Ленинградской области РФ;

- создание необходимой транспортной инфраструктуры, прежде всего для экспорта нефти и нефтепродуктов;

- ограничительные меры, направленные как против государств Балтии, так и на создание искусственных ограничений отечественным экспортерам, переваливающим свои грузы через «враждебные» порты.

Основное внимание правительства России было сосредоточено на следующих портах.

- Большой порт Санкт-Петербург — крупнейший контейнерный порт на Балтике. Из-за сложной ледовой обстановки в Финском заливе заходящим в него судам необходимо пользоваться лоцманской проводкой. Кроме того, гидротехнические особенности порта и его акватории не позволяют заходить в него напрямую крупнейшим судам-контейнеровозам.

- Порт Усть-Луга — универсальный глубоководный порт, имеющий 12 терминалов, обеспечивающих перевалку наливных, навалочных, генеральных и контейнерных грузов. Терминалы оказывают услуги по перевалке, дополнительной обработке и хранению более 20 категорий грузов. Может принимать суда любого размера, которые могут пройти через Датские проливы. Акватория порта замерзает зимой, в связи с чем необходимо пользоваться услугами ледовой проводки. Одним из ключевых компонентов порта является нефтяной терминал мощностью 5,5 млн тонн в год, создание которого позволило перенаправить значительную долю нефтяного транзита из прибалтийских портов.

- Порт Приморск — самый глубоководный порт в российской части Балтики и ключевое звено в экспортных нефтяных поставках по Балтийской трубопроводной системе (БТС). С 2006 года, благодаря увеличению перевалочной способности порта, Россия смогла прекратить отгрузку нефти через литовский терминал в Бутинге. В 2018 году грузооборот порта составил 53,5 млн тонн, согласно официальной статистике.

- Порт Высоцк — еще один российский порт, модернизированный в рамках стратегии по переориентации поставок отечественных нефти и нефтепродуктов. В рамках целевой программы «Модернизация транспортной системы России 2002–2010 гг.» в порту проведены масштабные работы по реконструкции причалов, дноуглублению акватории и подходного канала, что позволило принимать у причалов суда дедвейтом более 80 тысяч тонн и нарастить производственные мощности до 5,5 млн. тонн грузов в год. Кроме того, в Высоцке осуществляет перевалка угля, в среднем от 6 до 8 млн тонн в год. До 2030 года запланирована полная реконструкция подъездных железнодорожных путей, что тоже увеличит объёмы принимаемых портом грузов.

В результате принятых мер с 2000 по 2010 год в российских портах были введены в строй значительные перевалочные мощности в совокупном объеме порядка 290 млн тонн в год. За тот же период объемы российских водных экспортно-импортных перевозок возросли со 170 до 489,5 млн тонн, при этом большая их часть (около 80 %) переваливалась в отечественных портах.

В планах по дальнейшему развитию портовой инфраструктуры значатся: строительство завода по производству и погрузке СПГ объемом до 10 млн тонн и комплекса по перевалке минеральных удобрений мощностью до 7 млн тонн; расширение провозной способности железнодорожной сети, призванное обеспечить дополнительные поступления порядка 20 млн тонн грузов ежегодно. Всего, как отметила замглавы Росморречфлота Жихарева, к 2020 году прогнозируется дополнительный грузопоток в направлении российских портов Балтийского бассейна на уровне 60 млн тонн.

В рамках стратегии по перенаправлению российских экспортных нефтепотоков была сооружена Балтийская трубопроводная система, связавшая ряд месторождений Западной Сибири и Поволжья с Приморским портом и позволившая обеспечить прокачку до 75 млн тонн нефти в год. В 2012 году была введена в эксплуатацию БТС-2, соединившая магистральный нефтепровод «Дружба» с нефтяными терминалами в Усть-Луге.

Российское руководство прибегало и к прямым санкционным мерам в отношении прибалтийского транзита. Так, например, с конца 2002 года в директивном порядке была прекращена транспортировка российской нефти через Вентспилс (поставки были переориентированы на порт Приморск). Кроме того, некоторые отечественные экспортеры в не нефтяном секторе периодически жалуются на попытки Москвы неэкономическими методами снизить транзит грузов через прибалтийские порты. По данным Российского зернового союза, ОАО «РЖД» удовлетворяет лишь около 30% от общего числа заявок на пропуск зерновых по железной дороге в страны Балтии, притом что инфраструктура отечественных портов пока не готова обеспечить перевалку зерна в требуемых объемах.

Источник: morproekt.ru

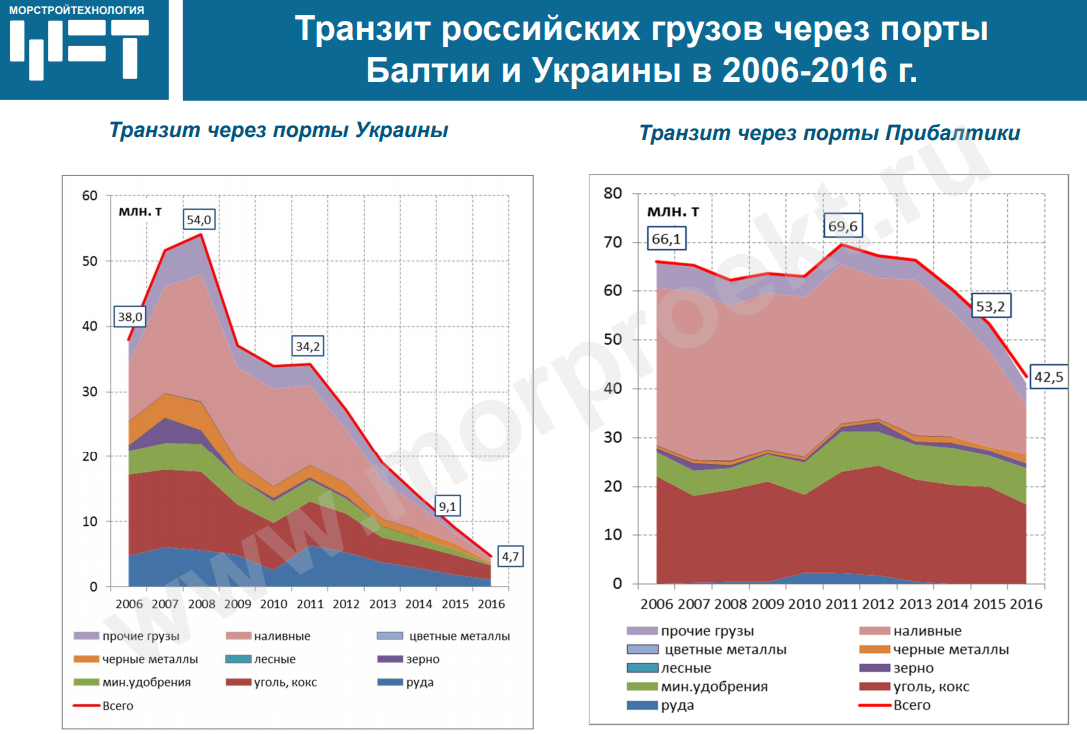

Вышеперечисленные меры позволили РФ за последние годы значительно снизить объемы транзита национальных грузов через прибалтийские порты по сравнению с серединой 2000-х годов (периодом начала активного ввода в строй новой российской портовой и трубопроводной инфраструктуры), что наглядно продемонстрировано на диаграмме выше. Еще один промежуточный итог — сокращение Латвийскими железными дорогами 1500 сотрудников к концу 2020 года из-за сокращения объема грузоперевозок по железнодорожной сети республики.

Сдерживающие факторы

Вместе с тем из приведенных данных видно, что основное снижение произошло за счет сокращения поставок наливных грузов (прежде всего нефти), в то время как иные виды транзита, в частности угля и минеральных удобрений, в принципе сохраняются на достаточно стабильном уровне. Данная ниже графическая информация наглядно демонстрирует, что говорить о крахе «прибалтийской транзитной отрасли» было бы неправильно. Приведенные данные по грузообороту Рижского и Вентспилсского портов обращают на себя внимание наметившимся за 2017–2018 годы восходящим трендом, и это с учетом того, что львиную долю переваливаемых грузов в этих гаванях составляют поставки из стран СНГ и прежде всего России. Для порта Риги указанный показатель, согласно официальным данным, составляет порядка 75%.

График 1: Порт Вентспилс

График 2: Рижский свободный порт

Назовем факторы, влияющие на сохранение прибалтийского транзита.

- Ряд конкурентных преимуществ портов стран Балтии: более выгодное географическое расположение, незамерзающие акватории, а значит отсутствие издержек на ледовую и лоцманскую проводку; наличие в портах свободных экономических зон, предоставляющих резидентам ряд налоговых льгот, предусмотренных законодательством ЕС.

- Отсутствие в настоящее время в российских портах необходимых мощностей по перевалке некоторых категорий грузов, в том числе минеральных удобрений (дефицит, по оценкам ряда экспертов, составляет порядка 10 млн тонн) и зерновых.

- Участие российского капитала в деятельности прибалтийских портов. К примеру, акционерами ряда терминалов, в том числе угольных, Рижского свободного порта являются российские компании, совладельцем угольного терминала в порту Вентспилс (2008 года постройки) через посредническую фирму является ОАО «Угольная компания "Заречная"». Ряд терминалов порта Таллин тоже сооружен при непосредственном финансовом участии российских юридических лиц, в частности компании «Северстальтранс» и российско-голландского альянса AS Vopak E.O.S. Очевидно, что, вложив свои средства в развитие прибалтийских портов, российские компании не спешат в полном объёме переориентировать свой экспорт в отечественные гавани.

Белорусское направление

Учитывая наметившуюся активизацию интеграционных процессов в рамках Союзного государства, Россия заинтересована в выстраивании более тесных и предсказуемых отношений с Белоруссией во внешнеторговой сфере, в том числе и по вопросу транзитных поставок. Не имея прямого выхода к морю, Минск по сравнению с Москвой находится в гораздо менее выгодных экономико-географических условиях и вынужден прибегать к услугам посредников из транзитных государств. Для России постепенный отказ (или хотя бы снижение доли) белорусского транзита через страны Балтии важен по двум основным соображениям. Во-первых, с геополитической точки зрения руководство РФ естественным образом заинтересовано в том, чтобы «ближайший союзник» не пользовался услугами «критически настроенных» в отношении России государств. Кроме того, к более тесному сотрудничеству с Москвой в рассматриваемой области Минск должно подталкивать и участие в интеграционных объединениях, созданных под эгидой Кремля (как СГ, так и ЕАЭС). Во-вторых, с экономической точки зрения дальнейшая интеграция предполагает все большую конвергенцию национальных хозяйственных систем и политик, в том числе во внешней торговле. В данном контексте перевод белорусского транзита в российские порты даст не только дополнительный стимул их развитию, но и создаст своего рода замкнутый хозяйственный комплекс, всецело регулируемый правом ЕАЭС и СГ и не зависящий от законодательства ЕС.

Учитывая значимость поступлений от нефтяного экспорта для российского бюджета, а также злободневность «нефтяной» темы в российско-белорусских отношениях (особенно на фоне проводимого Москвой «налогового маневра»), попытка развернуть белорусский транзит углеводородов из Прибалтики в сторону России стала одним из основных векторов курса, проводимого Кремлем. Еще в 2016 году российские официальные лица, а позднее и лично президент Путин делали заявления о несправедливости ситуации, при которой вырабатываемая из российской нефти продукция белорусских НПЗ в последующем экспортируется без участия России. Вопрос потери прибыли транспортными компаниями и недопоступления средств в бюджет РФ особенно актуален в контексте норм ЕАЭС, согласно которым таможенную выручку получает то государство, через чью границу поставляются экспортные товары. Так, например, упущенная выгода от транзита через Прибалтику белорусского дизельного топлива (порядка 6 млн тонн в год) составляет для российской стороны около 200 млн долларов.

В 2017 году белорусский концерн «Белнефтехим» подписал контракт на поставку своей продукции через российские порты, в том же году была отгружена первая пробная партия в размере 72 тыс. тонн. В дальнейшем представители Минска неоднократно заявляли о готовности увеличить транзит до 1 млн тонн.

Вместе с тем указанные объемы даже при условии увеличения транзита до 1 млн тонн в год непропорциональны экспортным поставкам углеводородов через порты государств Балтии, прежде всего Литвы и Латвии (более 7 млн тонн в год). Учитывая непростую ситуацию в белорусской экономике и сохраняющиеся неурегулированными вопросы с Москвой в контексте союзной интеграции, а также грядущие выборы главы государства, вопрос максимизации поступлений в бюджет является для Минска критически важным. В данном контексте в среднесрочной перспективе белорусская сторона будет отдавать предпочтение прибалтийскому транзиту, который является экономически более привлекательным. Хотя разница в маршрутах до портов Санкт-Петербурга и Усть-Луги на первый взгляд кажется незначительной по сравнению с Вентспилсом, Ригой и Клайпедой — примерно 700 км от Новополоцкого НПЗ, так называемое «транспортное плечо» белорусских товаров, идущих в Европу через российские порты, в итоге оказывается значительно больше: танкерам приходится преодолевать дополнительно 300–400 км. Кроме того, из-за того, что мощности по перевалке наливных грузов в российских портах были введены в строй относительно недавно, трейдеры пока продолжают покупать нефть через «проверенные» прибалтийские терминалы с устоявшимися за долгие годы и понятными условиями работы. Помимо этого, прибалтийские перевозчики, в частности Латвийская железная дорога, по сути дела, занимаются демпингом и предоставляют белорусским нефтепереработкам рекордные скидки (значительно больше тех, что готова предоставить РЖД). Различаются и тарифы за услуги в самих гаванях: для Литвы и Латвии цена составляет порядка 6–8 долларов за тонну, в то время как в российских портах она колеблется в диапазоне от 12 до 18 долларов за тонну. Важно понимать, что в условиях напряжения в отношениях между Белоруссией и Литвой по вопросу строительства БелАЭС официальный Минск вполне может продолжить использовать риторику увеличения транзита по российскому направлению для шантажа прибалтийских партнёров с целью добиться от них уступок как на политическом треке, так и в области дальнейшего снижения платы за транзит.

Что касается другого важнейшего экспортного товара республики — калийных удобрений, то перспективы перетягивания данного вида транзита на российскую территорию пока выглядит еще менее реалистично.

Как уже было отмечено выше, у России пока не хватает мощностей для перевалки собственных удобрений, что делает порт Клайпеда практически безальтернативным вариантом для поставок из Белоруссии. Это хорошо иллюстрирует график роста товарооборота данной гавани, представленный ниже.

Источник: официальный сайт порта Клайпеда

Есть и еще один немаловажный аспект: контроль над поставками за рубеж ключевых экспортных товаров республики (калийных удобрений и нефтепродуктов) рассматривается белорусским руководством как неотъемлемый компонент суверенных прав Минска. Принимая во внимание все возрастающие опасения определенных кругов белорусского истеблишмента возможной инкорпорации Белоруссии в Россию, в случае, если интеграционные процессы в рамках СГ зайдут «слишком далеко», очевидно, что официальный Минск будет стремиться к сохранению прибалтийского направления экспортных поставок в качестве определенного «рычага» дистанцирования от «чрезмерно интеграционных» планов Кремля.

***

За последние два десятилетия России удалось создать значительную портовую инфраструктуру в качестве альтернативы прибалтийским портам. Транзитная монополия государств Балтии, казавшаяся незыблемой в 1990-е годы, на сегодняшний день фактически перестала существовать. В долгосрочной перспективе с учетом ввода в строй новых терминалов и развития сети подъездных путей экспорт российской продукции через отечественные порты будет неуклонно расти. Вместе с тем говорить о полной остановке прибалтийского транзита тоже пока рано, учитывая как объективные факторы (лучшее географическое положение Прибалтики и отсутствие необходимой инфраструктуры для перевалки отдельных видов грузов в российских портах), так и субъективные (финансовое участие российских юридических лиц в деятельности гаваней Литвы, Латвии и Эстонии).

Что касается белорусского транзита, то его переориентация на российские порты будет зависеть как от возможности последних предоставить более выгодные условия, нежели их прибалтийские конкуренты, так и от политической составляющей в контексте дальнейшего углубления интеграции в рамках Союзного государства и ЕАЭС.

СОНАР-2050. 01.09.2020