Россия — в кольце друзей или врагов?

Марат Шибутов, Юрий Солозобов

Популярной темой в мировых СМИ является дискуссия о роли России в мире и о российском влиянии на другие страны. Одни, как глава российского МИД, говорят о возрастании российского влияния. Другие, как эксперты на Западе, пишут об уменьшении роли Москвы. Все эти полярные дискуссии объединяет лишь одно — они ведутся в области пропаганды. В основе их аргументов лежат, как правило, эмоциональные мнения спикеров, не подтвержденные строгими фактами.

Но как же измерить влияние России хотя бы в области экономики? На наш взгляд, имеется один хороший показатель — доля России в импорте той или иной страны. Приведем простое обоснование — если у некоторой страны с Россией есть сильные экономические и политические связи, то там должно быть заметно присутствие российских или совместных компаний. Кроме того, если российские товары имеют хорошую репутацию среди потребителей и не имеют барьеров для доступа, то, значит, и доля России в импорте будет существенной.

Это и понятно, в современном мире торговые войны давно заменили обычные. Все крупные игроки борются за продвижение своих товаров разными способами. Одни, как США, используют свое военно-политическое превосходство; другие, как Китай — низкую цену и доступность своих товаров; третьи, как Германия, — технологическое превосходство; четвертые, как Италия, — инструменты моды и мягкой силы для лидерства в сегменте товаров роскоши. Как видим, доля страны-лидера в импорте соседей и союзников — интегральный показатель силы, включающий в себя весь доступный набор инструментов влияния.

Концепция внешней политики Российской Федерации прямо говорит об этом.

«В целях обеспечения национальных интересов и реализации стратегических национальных приоритетов Российской Федерации внешнеполитическая деятельность государства направлена на выполнение следующих основных задач: г) укрепление позиций России в системе мирохозяйственных связей, недопущение дискриминации российских товаров, услуг, инвестиций, использование возможностей международных и региональных экономических и финансовых организаций в этих целях».

Давайте посмотрим, как эти пожелания реализуются на практике.

Анализ российского экспорта

Мы взяли для анализа две даты — 2001 год и 2017 год. Они характеризуют становление новой России после «лихих 90-х» и современное положение дел. Использовались данные ВТО, поэтому в списки не попала КНДР — так как по ней нет открытых данных.

Какие страны мы взяли для анализа? Это страны — прямые соседи России, которые имеют с ней общую границу, и их ближайшее окружение. Получается всего 29 стран, которые можно разбить на следующие региональные группы:

- Скандинавия — Норвегия, Швеция, Финляндия

- Центральная и Восточная Европа — Латвия, Литва, Эстония, Польша, Германия, Чехия, Словакия, Белоруссия, Украина, Венгрия, Молдавия, Румыния

- Закавказье и Ближний Восток — Грузия, Армения, Азербайджан, Турция, Иран

- Туркестан — Казахстан, Туркмения, Узбекистан, Киргизия, Таджикистан

- Центральная и Восточная Азия — Китай, Монголия, Южная Корея, Япония

Де-факто Россия является региональной державой (пусть даже очень большой и с амбициями на мировое лидерство!), поэтому должна иметь хорошие позиции среди своих прямых соседей и как минимум средние позиции среди ближайшего окружения.

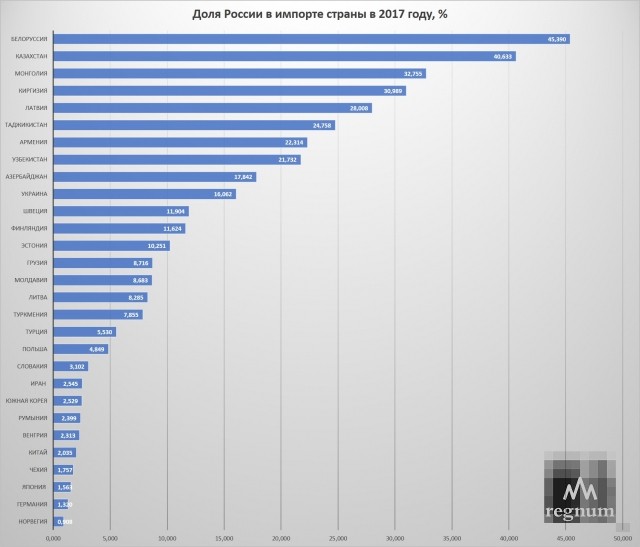

Как видно из таблицы №1, низкий уровень влияния у России среди 11 стран, средний у 8 стран, высокий уровень влияния среди 6 стран.

Таблица №1. Доля России в импорте стран-соседей и их соседей в 2017 году

|

Доля России в импорте страны в 2017 году |

Количество стран |

Наименование стран |

|

Меньше 5% |

11 |

Норвегия, Польша, Германия, Чехия, Словакия, Венгрия, Румыния, Иран, Китай, Южная Корея, Япония |

|

5−10% |

5 |

Литва, Молдавия, Грузия, Турция, Туркмения |

|

10−15% |

3 |

Швеция, Финляндия, Эстония |

|

15−20% |

2 |

Украина, Азербайджан |

|

20−30% |

4 |

Латвия, Армения, Узбекистан, Таджикистан |

|

Больше 30% |

4 |

Белоруссия, Казахстан, Киргизия, Монголия |

Более подробно данные по доле импорта даны на диаграмме.

Что сразу бросается в глаза? Первое — высокий уровень экономической взаимозависимости (больше 30%) прослеживается у России только со странами ЕАЭС — Казахстан, Белоруссия и Киргизия, а также с Монголией. Заметим отдельно, что достижения Монголии — ее экономический рост и постсоветская модернизация — слабо известны в России, как и глубина нашего сотрудничества в зоне свободной торговли с ЕАЭС, а ведь это крайне перспективный рынок.

Второе — средний уровень сотрудничества (15−30%) показывают страны бывшего СССР и участники ряда российских интеграционных проектов — Украина, Азербайджан, Армения, Узбекистан, Таджикистан. В этом значимом ряду неожиданно оказалась Латвия, сделавшая свой европейский выбор сразу после распада СССР и отличающаяся жесткой антироссийской риторикой.

Почему Россия не использовала экономические рычаги для улучшения отношений с Латвией — не очень понятно, но скорее всего, дело обстоит в печально известных делах по отмыванию денег (вспомним Парекс банк). Рядом с ней стоит Украина, с которой всю пятилетку велась «потешная война» в СМИ и в области пиара, но мощные экономические рычаги вроде эмбарго использовались только как пиар-инструменты перед вторым туром выборов.

Третье — в этой оптике очень интересна область взаимодействия с северными странами-лимитрофами (5−10%) — Швеция, Финляндия, Эстония. Все эти страны — важные транзитные партнеры, выполняющие еще с советских времен деликатные внешнеторговые функции. Слово «финляндизация» прочно вошло в политический язык, как взаимовыгодное прагматичное сотрудничество и поддержание корректных отношений без взаимных поучений в области политики и прав человека. Эти принципы, сформулированные президентом Урхо Калева Кекконеном еще в 1950-е годы, обеспечили нейтральной Финляндии многолетнюю внешнеполитическую стабильность и процветание.

Четвертое — в область малого сотрудничества (5−10%) вместе со странами с небольшим эконмическим потенциалом и малым рынком (Литва, Молдавия, Грузия, Туркмения) попала и крупная региональная держава-сосед Турция. Это наглядно показывает, что большой потенциал российско-турецкого сближения используется незначительно, несмотря на взаимные визиты президентов и политиков.

Пятое — в область слабого взаимодействия (меньше 5%) попали страны Европы — Норвегия, Польша, Германия, Чехия, Словакия, Венгрия, Румыния, а также лидеры Азии — Иран, Китай, Южная Корея, Япония. Среди них особо выделим две — Германию (доля России 1,32%) и Китай (доля России 2,035%).

Страны, которые в России принято считать главными экономическими и политическими партнерами и даже нашими лоббистами в эпоху санкций. Однако реальная роль России в их национальных экономических интересах ничтожна и находится почти в рамках статистической погрешности, что не позволяет рассчитывать бескомпромиссную позицию Пекина и Берлина перед внешним давлением. Поэтому крайне опрометчивы надежды на то, что эти страны будут союзниками и партнерами России всерьез.

Те страны, которые успешно торгуют, как правило, не воюют — им есть что терять, и наоборот. Этот известный тезис отлично иллюстрирует нынешние российско-американские отношения, у которых практически нет торгового стопора от скатывания к конфронтации. К примеру, по данным ВТО, в 2018 году экспорт России в США составил 12,534 миллиарда долларов, что означает 0,48% импорта США или 2,79% американского импорта. Аналогично, экспорт США в Россию составил в 2018 году 12,682 миллиарда долларов, а это 0,76% от американского экспорта и 5,32% от российского импорта. Это значит, что экономические отношения США и России находятся на крайне низком уровне — их прекращения никто и не заметит в деловой элите.

Если же брать только 13 стран-соседей, то тут ситуация для России выглядит немного лучше — низкий уровень влияния в 3 странах, средний у 4 стран, высокий у 6 стран.

Таблица №2. Доля России в импорте стран-соседей в 2017 году

|

Доля России в импорте страны в 2017 году |

Количество стран |

Наименование стран |

|

Меньше 5% |

3 |

Норвегия, Польша, Китай |

|

5−10% |

2 |

Литва, Грузия |

|

10−15% |

2 |

Финляндия, Эстония |

|

15−20% |

2 |

Украина, Азербайджан |

|

20−30% |

1 |

Латвия |

|

Больше 30% |

3 |

Белоруссия, Казахстан, Монголия |

Во-первых, видна критическая важность для России стран «евразийской тройки» — Казахстана и Белоруссии. Отметим, что основную долю в стоимостном объеме экспорта России занимают в 2017 году топливно-энергетические товары — 59% (в 2016 г. — 58%). Однако если убрать из российского экспорта сырье, то для многих несырьевых отраслей Казахстан является основным экспортным рынком. Как мы ранее отмечали, казахстанцы потребляют примерно 15−20% российского несырьевого экспорта по разным группам товаров.

Если учесть несырьевой экспорт вместе с Белоруссией, то это значение еще больше — к примеру, если взять экспорт России по группе «Машины, механические устройства, ядерные реакторы, котлы; их части», то эти две страны — Белоруссия и Казахстан — занимают 24,15% от общего объема экспорта в 9,171 миллиарда долларов. Если взять группу «Средства наземного транспорта, кроме железнодорожного или трамвайного подвижного состава, и их части и принадлежности», то есть автомобили, грузовики и автобусы с троллейбусами, то там их доля 52,67% от общего объема экспорта в 3,151 миллиарда долларов. А если еще учесть, что многие несырьевые производства находятся в российских моногородах, то критическая важность такого экспорта становится еще больше.

Во-вторых, отлично видно особое место Латвии как окна в Европу. Как видим, «вербальные интервенции» оказались бессильными перед реальными инвестициями — интересами российских экспортеров и необходимостью для серьезного бизнеса делать свои дела через прибалтийские офшоры.

В-третьих, после введения санкций заметно упала доля стран ЕС, но ожидаемого «поворота на Восток» не произошло. Доля Китая остается слишком малой, причем более 70% российских поставок туда составляют минеральные продукты. Скажем прямо, Китай может без них легко обойтись или найти замену на мировом рынке, хотя в России доминирует противоположная точка зрения.

В-четвертых, до критически опасного уровня упала торговля с важнейшими транзитными странами, такими как Польша. После дестабилизации Украины отношения с основным торговым партнером России — Европой — строятся в основном через Белоруссию и балтийские порты. Такая конфронтация уже мешает реализации транзитного коридора Китай-Европа через территорию России, а также может привести к тому, что западные санкции перейдут в режим блокады. Смогут ли балтийские порты России, прежде всего Усть-Луга, компенсировать отсутствие сухопутного транзита? Пока это неизвестно.

Существует концепция известного геополитика Вадима Цымбурского, которую потом творчески развил один из авторов данной статьи Юрий Солозобов. Они зафиксировали, что после распада СССР современная Россия на время «выпала» из мировой политики.

Имперские атрибуты вроде ядерного оружия, глобальных амбиций и места в Совбезе ООН — наследственное достояние, но активно пользоваться этими инструментами Москва не может. Для того, чтобы претендовать на возвращение в пул мировых игроков, России сначала нужно стать полновесной региональной державой, а уже потом выходить на мировой уровень.

Что сделала за эти годы Россия? Она последовательно была вовлечена в той или иной степени интенсивности конфликты с Украиной, Польшей, странами Прибалтики, Грузией. Пока хорошие отношения остались только с Белоруссией, Казахстаном, Монголией и Китаем. Получается, сама Россия подорвала стратегические возможности на «финляндизацию» приграничных стран и на развитие доктрины Монро относительно постсоветских стран. Сейчас вокруг нее выстраивается санитарный кордон, как в 20-х годах прошлого века. До полной изоляции еще далеко, но приятного в такой ситуации мало.

Есть два сценария дальнейшего развития событий. Первый — пересмотр внешнеполитической парадигмы — от конфронтации к сотрудничеству, как в свое время сделала Турция. Не так давно в турецких учебниках писали, что «Турцию омывает четыре моря и окружает восемь врагов». Затем на смену пришла концепция «ноль врагов по границам», что позволило Турции выйти из изоляции и стать влиятельной региональной державой. Также можно взять в пример политику Китая, для которого в главном приоритете сотрудничество с мировыми центрами силы и ближайшими соседи.

Второй сценарий — продолжение конфронтации до освежающего момента по типу нового Карибского кризиса в Европе. В ожидании этого события российским дипломатам можно написать книгу «Как заводить врагов и терять влияние на соседей». Это будет отличный учебник для современных политиков, рассказывающий о том, как не надо поступать.

Динамика российского экспорта

Для анализа динамики российского влияния можно сравнить ситуацию по экспорту с 2001 годом, когда в России только стабилизировалась экономическая ситуация после кризиса 1998 года и пошел бурный экономический рост.

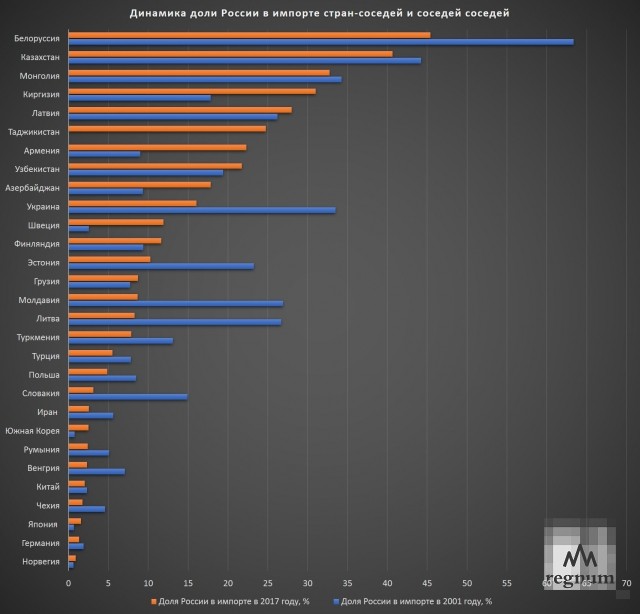

Если посмотреть по таблице №3, то доля России выросла у 11 стран, а вот снижение произошло у 17 стран, что говорит о явном ухудшении позиций России в данных странах. И это наглядный знак того, что внешнеэкономическая политика России нуждается в кардинальном улучшении.

Таблица №3. Динамика доли России в импорте стран-соседей и соседей-соседей

|

Страна |

Доля России в импорте в 2001 году, % |

Доля России в импорте в 2017 году, % |

Динамика, % |

|

| Норвегия |

0,624 |

0,908 |

0,284 |

|

| Швеция |

2,568 |

11,904 |

9,336 |

|

| Финляндия |

9,358 |

11,624 |

2,266 |

|

| Латвия |

26,204 |

28,008 |

1,804 |

|

| Литва |

26,675 |

8,285 |

-18,391 |

|

| Эстония |

23,243 |

10,251 |

-12,992 |

|

| Польша |

8,493 |

4,849 |

-3,644 |

|

| Германия |

1,892 |

1,320 |

-0,572 |

|

| Чехия |

4,577 |

1,757 |

-2,820 |

|

| Словакия |

14,932 |

3,102 |

-11,830 |

|

| Белоруссия |

63,349 |

45,390 |

-17,959 |

|

| Украина |

33,485 |

16,062 |

-17,424 |

|

| Венгрия |

7,063 |

2,313 |

-4,750 |

|

| Молдавия |

26,921 |

8,683 |

-18,238 |

|

| Румыния |

5,116 |

2,399 |

-2,718 |

|

| Грузия |

7,731 |

8,716 |

0,985 |

|

| Армения |

9,017 |

22,314 |

13,298 |

|

| Азербайджан |

9,316 |

17,842 |

8,526 |

|

| Турция |

7,841 |

5,530 |

-2,311 |

|

| Иран |

5,589 |

2,545 |

-3,044 |

|

| Казахстан |

44,234 |

40,633 |

-3,601 |

|

| Туркмения |

13,076 |

7,855 |

-5,221 |

|

| Узбекистан |

19,397 |

21,732 |

2,335 |

|

| Киргизия |

17,831 |

30,989 |

13,158 |

|

| Китай |

2,298 |

2,035 |

-0,262 |

|

| Монголия |

34,232 |

32,755 |

-1,477 |

|

| Южная Корея |

0,785 |

2,529 |

1,744 |

|

| Япония |

0,695 |

1,563 |

0,868 |

Суммируя данные таблицы №4, надо отметить следующее: если падение доли было больше 10%, то, по всей видимости, восстановление прежних позиций будет крайне трудным. В случае падения импорта до уровня в 10% ситуация менее критическая — можно восстановить былое влияние за несколько лет. Из приведенной таблицы наглядно видно, где России надо прилагать первоочередные усилия.

Таблица №4. Динамика доли России в импорте стран-соседей за период 2001—2017 годы

|

Динамика доли России в импорте страны |

Количество стран |

Наименование стран |

|

Больше 10% |

2 |

Армения, Киргизия |

|

От 5 до 10% |

2 |

Швеция, Азербайджан |

|

От 2 до 5% |

2 |

Финляндия, Узбекистан |

|

От 0 до 2% |

5 |

Норвегия, Япония, Южная Корея, Грузия, Латвия |

|

От 0 до — 2% |

3 |

Германия, Китай, Монголия |

|

От — 2 до — 5% |

7 |

Чехия, Венгрия, Румыния, Иран, Польша, Турция, Казахстан |

|

От — 5 до — 10% |

1 |

Туркмения |

|

Меньше — 10 |

6 |

Словакия, Литва, Молдавия, Эстония, Украина, Белоруссия |

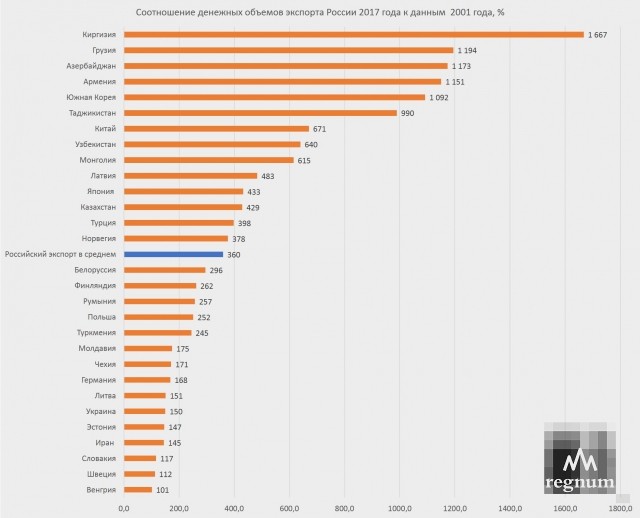

Хорошим дополнением к приведенному выше анализу долей может служить анализ изменения собственно денежных объемов экспорта. Если мы возьмем общий объем экспорта 2017 года к объему экспорта 2001 года, то выяснится, что он составляет 360%, то есть стал больше в 3,6 раза — с 99,868 миллиарда долларов до 359,152 миллиарда долларов США.

Если мы сравним, насколько вырос экспорт в разные страны, то получается, в 14 странах российский экспорт стал больше среднего, а в 15 странах он был меньше. В части стран такой большой прирост — больше 10 раз, конечно, связан с эффектом низкой базы.

Влияние по интеграционным объединениям

Отдельно можно сравнить данные по различным интеграционным объединениям — какая динамика взаимодействия с Россией у тех стран, которые входят в тот или иной большой проект развития. Причем рассмотрим ситуацию на том промежутке времени, когда данное объединение начало действовать.

Сначала посмотрим на страны «Восточного партнерства», то есть на проект Европейского союза по формированию собственной зоны влияния среди постсоветских стран. Но понятно, что если на пространство бывшего СССР зайдет мощная экономика ЕС, то, соответственно, России надо будет подвинуться.

Если посмотреть на динамику в таблице №5, то видно, что доля стран Восточного партнерства в экспорте России за рассматриваемый период снизилась с 12,2 до 7,5%, а доля России в импорте снизилась у 3 стран из 6, в том числе у самого крупного из них — Украины. Можно смело сказать, что «Восточное партнерство» выполняет свою стратегическую задачу.

Таблица №5. Торговые отношения России со странами Восточного партнерства

|

Страна |

Доля страны в экспорте России, % |

Доля России в импорте, % |

||

|

2009 |

2017 |

2009 |

2017 |

|

| Азербайджан |

0,486 |

0,435 |

23,991 |

17,842 |

| Армения |

0,203 |

0,242 |

19,278 |

22,314 |

| Белоруссия |

5,539 |

4,326 |

58,514 |

45,390 |

| Грузия |

0,112 |

0,194 |

7,551 |

8,716 |

| Молдавия |

1,269 |

0,117 |

4,958 |

8,683 |

| Украина |

4,566 |

2,211 |

30,344 |

16,062 |

| Всего |

12,176 |

7,525 |

||

Если взять евразийскую интеграцию, то, как отчетливо видно, что проект ЕАЭС позволяет России как минимум поддерживать свое влияние на прежнем уровне и даже несколько наращивать его. И в будущем влияние России в зоне ЕАЭС и странах совместной торговли с ним будет только расти.

Таблица №6. Торговые отношения России со странами ТС, ЕЭП и ЕАЭС

|

Страна |

Доля страны в экспорте России, % |

Доля России в импорте, % |

||||

|

2010 |

2014 |

2017 |

2010 |

2014 |

2017 |

|

| Белоруссия |

4,554 |

3,322 |

4,326 |

51,830 |

40,837 |

45,390 |

| Казахстан |

2,692 |

2,785 |

3,320 |

44,499 |

33,569 |

40,633 |

| Армения |

0,100 |

0,107 |

0,242 |

10,473 |

12,858 |

22,314 |

| Киргизия |

0,246 |

0,349 |

0,387 |

30,266 |

30,301 |

30,989 |

| Всего |

7,591 |

6,563 |

8,275 |

|||

Если говорить о европейских соседях России, то за 17 лет их доля в экспорте упала почти в 2 раза, а доля России в импорте упала у 8 стран из 12. В целом на европейском направлении у России влияние заметно упало.

Таблица №7. Торговые отношения России с ее европейскими соседями

|

Страна |

Доля страны в экспорте России, % |

Доля России в импорте, % |

||

|

2001 |

2017 |

2001 |

2017 |

|

| Норвегия |

0,206 |

0,216 |

0,624 |

0,908 |

| Швеция |

1,634 |

0,510 |

2,568 |

11,904 |

| Финляндия |

3,117 |

2,269 |

9,358 |

11,624 |

| Латвия |

0,919 |

1,236 |

26,204 |

28,008 |

| Литва |

1,697 |

0,715 |

26,675 |

8,285 |

| Эстония |

1,212 |

0,494 |

23,243 |

10,251 |

| Польша |

4,205 |

2,943 |

8,493 |

4,849 |

| Германия |

9,206 |

4,313 |

1,892 |

1,320 |

| Чехия |

1,672 |

0,797 |

4,577 |

1,757 |

| Словакия |

2,208 |

0,717 |

14,932 |

3,102 |

| Венгрия |

2,382 |

0,672 |

7,063 |

2,313 |

| Румыния |

0,797 |

0,570 |

5,116 |

2,399 |

| Всего |

29,256 |

15,451 |

||

У азиатских соседей ситуация выглядит лучше, но только на первый взгляд — прирост экспорта в основном произошел за счет двух стран — Китая и Южной Кореи. Устойчивое положение наблюдается только у Монголии.

Таблица №8. Торговые отношения России с ее азиатскими соседями

|

Страна |

Доля страны в экспорте России, % |

Доля России в импорте, % |

||

|

2001 |

2017 |

2001 |

2017 |

|

| Турция |

3,251 |

3,600 |

7,841 |

5,530 |

| Иран |

0,905 |

0,366 |

5,589 |

2,545 |

| Китай |

5,603 |

10,448 |

2,298 |

2,035 |

| Монголия |

0,216 |

0,369 |

34,232 |

32,755 |

| Южная Корея |

1,110 |

3,369 |

0,785 |

2,529 |

| Япония |

2,430 |

2,924 |

0,695 |

1,563 |

| Всего |

13,515 |

21,076 |

||

Выводы

- За последние 17 лет позиции России среди ближайшего окружения заметно ослабели. Усиление влияния России наблюдается среди небольших стран, причем без особого управляемого роста, или среди стран ЕАЭС. Можно констатировать явный провал России как региональной державы.

- Среди европейских соседей России, на которых Москвой была сделана особая ставка, произошло падение доли российского экспорта и соответствующее падение доли стран Европы в российском экспорте. Несмотря на общий рост экспорта, России не удалось продвинуться экономически и изменить структуру своего главном образом сырьевого экспорта. На фоне нарастающих санкций это может привести к еще большему ухудшению отношений с Европой, а санкции в нефтегазовой сфере могут стать крайне болезненными.

- Важность конструктивного сотрудничества со странами-соседями проявляется не только в экономических показателях, но и в транспортной ситуации. Транспортная блокада со стороны ближайших соседей может уничтожить все достижения России по продвижению своих интересов в других регионах мира и поставить крест на перспективных проектах «Нового шелкового пути» через российскую территорию.

- Особо отметим тот факт, что Россия не может в странах-соседях превратить свое экономическое влияние в политическое. Лучше всего этот феномен виден на странах Прибалтики — например, Латвия в отдельные годы имела российскую долю в импорте до 75%, но это никак не влияло ни на негативное отношение Латвии к России, ни на положение русских в этой стране.

- Расчет российского руководства на преференции со стороны стран ЕС (особенно Германию) и Китая, как возможных стратегических союзников и лоббистов на мировой арене, выглядит неосновательно, так как для этих мощных экономик сотрудничество с Россией близко к статистической погрешности.

- Во многом падение влияния России среди ближайших соседей является следствием неверной внешнеполитической политики. Во-первых, были неправильно выстроены главные приоритеты — вместо надежной опоры на постсоветское окружение и медленный, но постоянный подъем экономики до мирового уровня использовалась практика манипуляций и спецопераций, которые при тактическом успехе ведут к стратегическому поражению. Во-вторых, сама по себе важнейшая задача, поставленная в Концепции внешней политики Российской Федерации, по увеличению экспорта и усилению экономического присутствия России не выполнена.

REGNUM. 22.04.2019