Российско-казахстанские отношения на современном этапе. Часть 2

Наталья Малярчук, Юрий Солозобов, Марат Шибутов

Продолжение. Первая часть доклада: Российско-казахстанские отношения на современном этапе. Часть 1

6. Экономические отношения

Экономические отношения между Россией и Казахстаном чаще всего удостаиваются внимания. Но, как ни парадоксально звучит, именно экономика двусторонних отношений анализируется недостаточно полно. Фактически все экономические отношения пытаются свести к товарообороту, причем обобщенному и выраженному в денежной форме, да к тому же исчисляемому в долларах США. Такая картина очень неполна, а в условиях постоянных девальваций местных валют становится еще и искаженной. В настоящем докладе было взято максимальное количество параметров, которые охватывают экономические отношения России и Казахстана в целом.

6.1. Торговля юридических лиц

Начнем с самого популярного показателя экономических отношений — торговли юридических лиц.

К сожалению, российские данные по внешней торговле приходят поздно, зачастую страны ЕАЭС указываются в статистике в целом (без разделения по конкретным странам). Поэтому для анализа пришлось взять нейтральный источник, признанный на международном уровне, — за основу были взяты данные Международного центра торговли (International trade in goods — Imports 2006−2017).

Как видно из таблицы 6.1.1, Казахстан экспортирует в Россию небольшую долю своей экспортной продукции — 7−10%. Связано это с тем, что основная часть поставляемых товаров (уголь, железная руда, газ) довольно дешевы, и цены на них падают. К тому же перечень экспортных товаров у Казахстана для России ограничен — сырьевые экономики обеих стран схожи по своей структуре. Мешали успешному экспорту также и девальвации местных валют — рубля и тенге. Однако в последнее время наблюдается рост поставок товаров сельского хозяйства, пищевой промышленности, что является хорошим знаком.

Из таблицы 6.1.2 видно, что для Казахстана Россия основной источник импорта — 30−40%. При этом для самой России этот параметр экспорта на первый взгляд довольно незначителен — всего 3%. Однако если убрать из российского экспорта сырье и проанализировать по группам, то для многих несырьевых отраслей вроде автомобилестроения или молочной промышленности Казахстан является основным экспортным рынком. В целом казахстанцы потребляют примерно 15−20% российского несырьевого экспорта.

Отметим также, что Россия является главным торговым партнером Казахстана и опережает Китай, причем весьма существенно — на 20−40%. К примеру, товарооборот с Россией в 2014 году был 21 миллиард долларов, а с Китаем — 17, в 2015 году — 14,5 и 10,5 миллиарда долларов соответственно, в 2017 году — 11,4 и 4,7 миллиарда долларов.

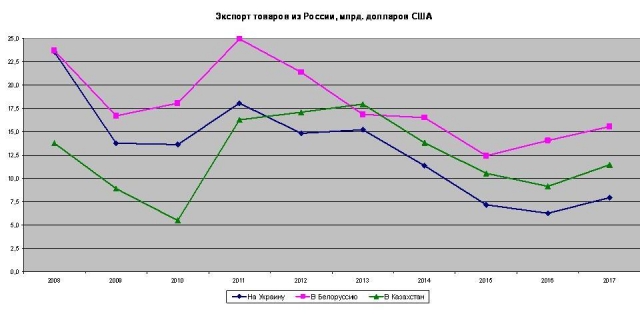

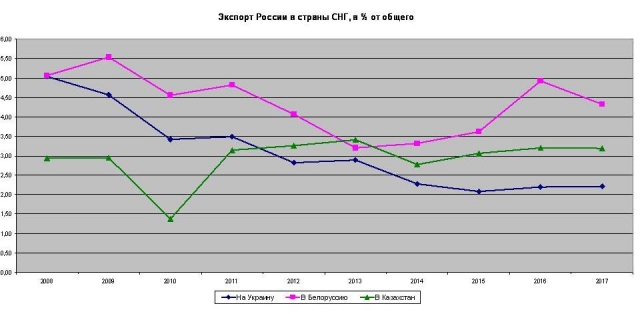

Важный аспект экономического сотрудничества состоит еще и в том, что сейчас Казахстан занимает второе место среди стран СНГ по величине экспорта из России после Белоруссии, а с 2012 года опережает по этому показателю Украину. Правда, этот позитивный тренд нигде в российской прессе особо отмечен не был.

Таблица 6.1.1. Казахстанский импорт в Россию и его значение

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Казах-станский

импорт в Россию

|

3 838,5 |

4 600,5 |

6 371,1 |

3 685,0 |

4 449,4 |

6 912,7 |

9 409,3 |

5 664,9 |

7 172,4 |

4 275,0 |

3 509,2 |

4 515,2 |

|

Казах-станский

экспорт

в целом

|

38 244,4 |

47 747,9 |

71 172,0 |

43 195,8 |

57 244,1 |

88 107,9 |

92 281,5 |

84 698,5 |

79 458,7 |

45 725,6 |

36 775,3 |

48 342,1 |

|

Доля

экспорта

в Россию

в казах-станском экспорте

|

10,0 |

9,6 |

9,0 |

8,5 |

7,8 |

7,8 |

10,2 |

6,7 |

9,0 |

9,3 |

9,5 |

9,3 |

|

Россий-ский импорт в целом

|

137 811,1 |

199 726,0 |

267 051,2 |

170 826,6 |

228 911,7 |

306 091,5 |

316 192,9 |

314 945,1 |

286 648,8 |

182 782,0 |

182 261,7 |

228 212,8 |

|

Доля Казах-стана в импорте России

|

2,8 |

2,3 |

2,4 |

2,2 |

1,9 |

2,3 |

3,0 |

1,8 |

2,5 |

2,3 |

1,9 |

2,0 |

Таблица 6.1.2. Российский экспорт в Казахстан и его значение

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Импорт

Казах-

стана

из России

|

9 064,1 |

11 573,8 |

13 753,8 |

8 896,6 |

5 475,7 |

16 269,1 |

17 110,5 |

17 971,8 |

13 807,7 |

10 232,4 |

9 129, 8 |

11 472,9 |

|

Россий-

ский

экспорт

в целом

|

301 550,7 |

352 266,4 |

467 994,0 |

301 796,1 |

397 067,5 |

516 992,6 |

524 766,4 |

527 265,9 |

497 833,5 |

343 907,7 |

285 491,1 |

359 152,0 |

|

Доля

экспорта

в Казах-

стан от

обще-

россий-

ского

|

3,0 |

3,3 |

2,9 |

2,9 |

1,4 |

3,1 |

3,3 |

3,4 |

2,8 |

3,0 |

3,2 |

3,2 |

|

Казах-

станский

импорт

в целом

|

23 661,0 |

32 686,6 |

37 815,4 |

28 408,7 |

24 023,6 |

38 010,2 |

44 538,1 |

48 804,6 |

41 295,5 |

30 186,1 |

25 174, 8 |

29 345,9 |

|

Доля

импорта

из России

в обще-казах-станском

|

38,3 |

35,4 |

36,4 |

31,3 |

22,8 |

42,8 |

38,4 |

36,8 |

33,4 |

33,9 |

36,3 |

39,1 |

6.2. Инвестиции

Инвестиции всегда являются намного более важной частью экономических отношений, чем торговля. Инвестиции характеризуют:

- степень доверия к экономике страны;

- отношения между элитами;

- степень либеральности экономики.

Если торговля может быть свернута или ее объемы снижены буквально в течение года-двух, то инвестиции вывести из страны-партнера гораздо труднее. Новые инвестиции могут не прийти, но если деньги вложены в различные крупные активы, то они, как правило, надолго остаются в стране. Инвесторы часто выступают в качестве активного лобби той страны, в которую они инвестируют, ведь им жизненно важно ее благополучие и стабильность взаимных отношений.

Рассмотрим подробней инвестиции России в Казахстан. Для описания мы воспользуемся сразу двумя источниками — это даст более-менее объективную картину за период с 2007 по 2015 год. Разница в цифрах объясняется отличающимися методиками расчета.

С точки зрения России, российские инвестиции в Казахстан в настоящее время стабилизировались на уровне 650 миллионов долларов в год — пик инвестиций был пройден в 2009 году, когда они чуть превысили один миллиард долларов. Для России в целом это небольшие суммы — в районе 1−2% от общего количества внешних инвестиций. Однако если брать только страны СНГ, то Казахстан занимает значительную долю таких инвестиций — от 25 до 75%, то есть является одной из основных стратегических целей для вложений российских инвесторов.

Тот же самый процесс с точки зрения казахстанских данных выглядит по-другому, более оптимистично. Во-первых, цифры инвестиций примерно в 1,5−2 раза выше — максимум тут 1,6 миллиарда долларов, а минимум — 566 миллионов долларов. Во-вторых, если брать инвесторов из СНГ, то Россия тут для Казахстана является основным партнером, и ее доля не падает ниже 85%, достигая иногда даже 98%. Правда, если брать общие инвестиции в Казахстан, то тут доля России весьма невелика — не больше 6,7%, а в среднем 4−5%.

Теперь об обратном потоке — об инвестициях из Казахстана в Россию. По российским данным, он немного больше, чем по казахстанским. Однако данный инвестиционный поток составлял сначала около 20−25% от инвестиций из СНГ, но в последние годы стал расти — это связано с общим падением инвестиций. Для Казахстана Россия — основное место для инвестиций среди стран СНГ — минимум 50%, а максимум достигает до 90%. Правда, если взять все инвестиции в глобальный мир казахстанцев — это всего 5%. Практически та же ситуация и в России — для нее казахстанские инвестиции большие по меркам СНГ, однако очень маленькие по общим мировым масштабам.

Но из-за постоянных изменений методики подсчета инвестиций за последнее время мы предлагаем использовать данные ЕЭК, подсчитанные по принципу активов и пассивов (Евразийская экономическая комиссия. Прямые инвестиции в страну по государствам-членам). Эти данные начинаются с 2010 года, и получается, вполне методически сравнимы.

Таблица 6.2.1. Инвестиции из России в Казахстан по российским данным (Прямые инвестиции из России за рубеж. Операции по инструментам и странам-партнерам)

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

| Инвестиции из России в Казахстан |

107 |

326 |

1028 |

-225 |

674 |

845 |

671 |

657 |

643 |

| Инвестиции из России в страны СНГ |

3 642 |

3 563 |

3 890 |

1 338 |

4 430 |

2 217 |

2 229 |

882 |

2 415 |

| Доля инвестиций в Казахстан в инвестициях в страны СНГ |

2,9 |

9,1 |

26,4 |

15,2 |

38,1 |

30,1 |

74,5 |

26,6 |

|

| Инвестиции из России всего |

44 801 |

55 663 |

43 281 |

52 616 |

66 851 |

48 822 |

86 507 |

57 082 |

22 188 |

| Доля инвестиций в Казахстан в общих |

0,24 |

0,59 |

2,38 |

1,01 |

1,73 |

0,78 |

1,15 |

2,90 |

Таблица 6.2.2. Инвестиции из России в Казахстан по казахстанским данным (Статистика прямых инвестиций по направлениям вложения. Валовый приток иностранных прямых инвестиций в Республику Казахстан от иностранных прямых инвесторов по странам)

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

| Инвестиции из России в Казахстан |

827,6 |

965,6 |

663,6 |

951,6 |

1 000,1 |

1 069,5 |

1 299,2 |

1 580,1 |

565,7 |

| Инвестиции из СНГ в Казахстан |

844,8 |

1034,3 |

716,4 |

988,7 |

1142,3 |

1232,2 |

1466,8 |

1811,5 |

662,8 |

| Доля инвестиций из России в инвестициях из СНГ |

98,0 |

93,4 |

92,6 |

96,2 |

87,5 |

86,8 |

88,6 |

87,2 |

85,3 |

| Инвестиции в Казахстан всего |

19 418 |

21 301 |

21 437 |

22 246 |

26 467 |

28 885 |

24 098 |

23 726 |

14 829 |

| Доля инвестиций из России в общих |

4,3 |

4,5 |

3,1 |

4,3 |

3,8 |

3,7 |

5,4 |

6,7 |

3,8 |

Таблица 6.2.3. Инвестиции из Казахстана в Россию по российским данным (Прямые инвестиции в Российскую Федерацию. Операции по инструментам и странам-партнерам)

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

| Инвестиции из Казахстана в Россию |

87 |

14 |

114 |

46 |

56 |

277 |

208 |

357 |

433 |

| Инвестиции из стран СНГ в Россию |

369 |

265 |

398 |

154 |

449 |

776 |

882 |

476 |

602 |

| Доля казахстанских инвестиций в инвестициях из СНГ |

23,6 |

5,3 |

28,6 |

29,9 |

12,5 |

35,7 |

23,6 |

75,0 |

71,9 |

| Инвестиции в Россию всего |

55 874 |

74 783 |

36 583 |

43 168 |

55 084 |

50 588 |

69 219 |

22 031 |

6 478 |

| Доля казахстанских инвестиций в общих |

0,16 |

0,02 |

0,31 |

0,11 |

0,10 |

0,55 |

0,30 |

1,62 |

6,68 |

Таблица 6.2.4. Инвестиции из Казахстана в Россию по казахстанским данным (Статистика прямых инвестиций по направлениям вложения. Валовый отток прямых инвестиций за границу от казахстанских прямых инвесторов по странам)

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

| Инвестиции из Казахстана в Россию |

464,5 |

610,5 |

118,6 |

164,6 |

182,8 |

49,6 |

188,7 |

118,2 |

377,7 |

| Инвестиции из Казахстана в страны СНГ |

853,9 |

923,4 |

251,7 |

201,6 |

330,8 |

87,8 |

246,8 |

178,5 |

412,7 |

| Доля инвестиций в Россию в инвестициях в СНГ |

54,4 |

66,1 |

47,1 |

81,6 |

55,3 |

56,5 |

76,4 |

66,2 |

91,5 |

| Инвестиции из Казахстана в целом |

3186 |

5049 |

5416 |

10490 |

8034 |

3021 |

8691 |

3244 |

6966 |

| Доля инвестиций в Россию в инвестициях всего |

14,6 |

12,1 |

2,2 |

1,6 |

2,3 |

1,6 |

2,2 |

3,6 |

5,4 |

Таблица 6.2.5. Инвестиции из Казахстана в Россию по данным ЕЭК, млн долларов

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Прямые

инвестиции

всего

|

43 167,8 |

55 083,6 |

50 587,6 |

69 218,9 |

22 031,3 |

6 853,0 |

32 538,9 |

27 886,3 |

|

Инвестиции

из Казахстана

|

46,1 |

55,8 |

277,1 |

207,7 |

356,7 |

432,6 |

351,0 |

204,9 |

|

Инвестиции

из стран ЕАЭС

|

68,3 |

192,9 |

456,3 |

506,7 |

459,5 |

513,1 |

414,3 |

90,9 |

|

Доля

инвестиций

из Казахстана

в общем, %

|

0,11 |

0,10 |

0,55 |

0,30 |

1,62 |

6,31 |

1,08 |

0,73 |

|

Доля

инвестиций

из Казахстана

в инвестициях

ЕАЭС, %

|

67,49 |

28,91 |

60,74 |

40,99 |

77,63 |

84,32 |

84,72 |

225,48 |

Таблица 6.2.6. Инвестиции из России в Казахстан по данным ЕЭК, млн долларов

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Прямые

инвестиции

всего

|

7 456,1 |

13 760,3 |

13 648,1 |

10 011,3 |

7 224,6 |

6 379,4 |

16 779,6 |

4 542,3 |

|

Инвестиции

из России

|

493,5 |

545,8 |

221,2 |

281,1 |

515,1 |

|||

|

Инвестиции

из стран ЕАЭС

|

446,0 |

525,3 |

191,3 |

287,2 |

512,2 |

|||

|

Доля

инвестиций

из России

в общем, %

|

4,93 |

7,55 |

3,47 |

1,68 |

11,34 |

|||

|

Доля

инвестиций

из России

в инвестициях

ЕАЭС, %

|

110,66 |

103,90 |

115,62 |

97,89 |

100,57 |

6.3. Совместные предприятия

Достоверная статистика по совместным предприятиям в России является проблемой — такой статистики найти в открытых источниках не удалось.

Казахстанская статистика, напротив, полностью доступна (зарегистрированные и действующие юридические лица, филиалы и представительства с иностранным участием по регионам Республики Казахстан на 1 ноября 2018 года). По данным на 1 ноября 2018 года, совместных предприятий с Россией в Казахстане зарегистрировано 9952, а действующих среди них 6138 (это 35,4% от общего числа действующих юрлиц с иностранным участием и первое место среди всех стран-партнеров).

Рассмотрим подробнее действующие юридические лица с российским участием. Они делятся на следующие группы:

- 47 крупных — 17,0% от общего числа крупных юрлиц с иностранным участием, второе место после Нидерландов (86 крупных компаний);

- 86 средних — 26,8% от общего числа средних юрлиц с иностранным участием, это первое место, второе место занимают Нидерланды с 64 компаниями;

- 6005 малых — 35,9% от общего числа малых юрлиц с иностранным участием, это первое место, второе место занимает Турция с 1600 компаниями.

Таким образом, можно сказать, что российские компании занимают главное место среди юридических лиц с иностранным участием в Казахстане. В свою очередь, Россия является главным корпоративным партнером для казахстанских компаний.

Количество действующих компаний с российским участием изменялось со следующей динамикой (М.Шибутов Евразийская интеграция для России: источник неприятностей или прибыли? 28.12.2017):

- на 1 января 2013 года в Казахстане было 5029 действующих компаний с российским участием, из которых 61 крупные, 265 средние, 4703 мелкие;

- на 1 мая 2015 года в Казахстане было 5793 действующих компании с российским участием, из которых 66 крупные, 136 средние и 5591 мелкие компании;

- на 1 октября 2017 года в Казахстане было всего 7898 действующих компаний с российским участием, малых 7669, средних 157, крупных 72 (всего совместных 23 094).

В целом видно, что в 2017—2018 годах произошло общее снижение количества действующих компаний. Однако это не является маркером снижения экономической активности, поскольку отражает изменение законодательства и упрощение возможности закрыть компанию.

Отметим существенную субъективную проблему для вхождения в Казахстан российского бизнеса или международных корпораций, базирующихся в Москве.

Дело в том, что в среде корпоративных управленцев в России бытует довольно распространенное заблуждение, что ко входу на казахстанский рынок не надо готовиться в принципе. Для соседней страны родом из бывшего СССР якобы не нужны маркетинговые исследования, консультации, анализ рисков и т.д., то есть ко входу на казахстанский рынок готовятся меньше, чем ко входу даже в другой российский регион. Между тем расхождения в законодательстве, в экономических условиях и, особенно, в психологии управленцев в России и в Казахстане довольно существенны, и поэтому довольно часто для россиян все партнерство заканчивается после первых же переговоров.

В целом участие российского бизнеса в казахстанской экономике может быть гораздо больше, и объективных препятствий этому нет, есть только недооценка разницы бизнес-климата и нежелание привлекать нормальных консультантов для входа на рынок Казахстана.

Но это отчасти является и проблемой для Казахстана — дело в том, что функционирование ЕАЭС привело к тому, что транснациональные корпорации сократили свои офисы везде, кроме Москвы, и именно оттуда идет их работа по ЕАЭС в целом. Очевидно, что необходимо создать более разветвленную систему бизнес-представительств — в центрах российских макрорегионов, в приграничных регионах, а также на тех территориях, где проходят или будут проходить международные транзитные пути.

6.4. Трансграничные операции физических лиц

Немаловажным, как по объемам, так и по интенсивности, является такой показатель, как трансграничные операции физических лиц, то есть всевозможные переводы и прочая финансовая активность.

Российские данные предоставлены по базе Центробанка РФ (Трансграничные переводы физических лиц (резидентов и нерезидентов). Как уже было написано в 2015 году, «Россияне вывозят, за пределы страны по одному оборонному бюджету в год». Казахстан входит в пятерку стран, которые перечисляют деньги в Россию, а не наоборот.

В таблице 6.4.1. показано, что объемы переводов из России в Казахстан начали резко расти с 2011 года и продолжают рост, что обусловлено евразийской интеграцией и общим рынком труда. Но надо отметить, что в целом суммы очень маленькие, если сравнить даже с объемом, который уходит в страны СНГ в целом.

Если говорить о переводах из Казахстана в Россию, то тут также наблюдается увеличение сумм с 2011 года, но если говорить о долях, то они занимали существенную долю в переводах из стран СНГ.

В целом, наряду с приграничной торговлей физических лиц, это существенное дополнение к обычной торговле, и оно делает суммарное экономическое взаимодействие существенно больше.

Сейчас стали доступны данные ЕЭК по трансграничным и личным переводам, поэтому можно воспользоваться ими для сравнений (Евразийская экономическая комиссия. Трансграничные денежные переводы физических лиц и личные переводы).

Таблица 6.4.1. Трансграничные операции физических лиц из России в Казахстан по российским данным

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

| Всего из России в Казахстан |

125 |

195 |

297 |

217 |

308 |

443 |

461 |

561 |

577 |

514 |

| Всего из России в страны СНГ |

5 419 |

9 675 |

13 955 |

9 555 |

11 823 |

16 003 |

19 205 |

21 726 |

19 054 |

11 057 |

| Доля операций в Казахстан в операциях в СНГ |

2,3 |

2,0 |

2,1 |

2,3 |

2,6 |

2,8 |

2,4 |

2,6 |

3,0 |

4,6 |

| Всего из России |

15 469 |

29 807 |

41 066 |

25 362 |

31 718 |

43 819 |

48 588 |

58 991 |

68 878 |

35 116 |

| Доля операций в Казахстан в операциях из России |

0,8 |

0,7 |

0,7 |

0,9 |

1,0 |

1,0 |

0,9 |

1,0 |

0,8 |

1,5 |

Таблица 6.4.2. Трансграничные операции физических лиц из Казахстана в Россию по российским данным

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

| Всего из Казахстана в Россию |

482 |

835 |

612 |

632 |

685 |

906 |

1 107 |

1 241 |

1 387 |

1 596 |

| Всего из стран СНГ в Россию |

1 006 |

1 856 |

1 979 |

1 780 |

1 878 |

2 614 |

3 321 |

4 255 |

4 667 |

3 872 |

| Доля операций из Казахстана в операциях из СНГ |

47,9 |

45,0 |

30,9 |

35,5 |

36,5 |

34,6 |

33,3 |

29,2 |

29,7 |

41,2 |

| Всего в Россию |

6 084 |

10 231 |

10 813 |

9 226 |

9 799 |

12 434 |

14 056 |

19 798 |

19 200 |

18 574 |

| Доля операций из Казахстана в операциях в Россию |

7,9 |

8,2 |

5,7 |

6,8 |

7,0 |

7,3 |

7,9 |

6,3 |

7,2 |

8,6 |

Таблица 6.4.3. Трансграничные переводы по направлению Казахстан — Россия по данным ЕЭК

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Трансграничные

денежные переводы физических лиц из Казахстана, всего

|

- |

- |

8 982,9 |

9 657,7 |

11 503,5 |

8 863,4 |

7 979,9 |

7 337,7 |

|

в государства

— члены ЕАЭС

|

- |

- |

2 517,9 |

2 168,8 |

2 243,7 |

2 391,7 |

1 891,6 |

2 259,7 |

|

в Россию

|

- |

- |

2 345,2 |

1 965,6 |

2 011,9 |

2 229,6 |

1 774,9 |

2 036,0 |

|

Доля государств — членов ЕАЭС

|

28,0 |

22,5 |

19,5 |

27,0 |

23,7 |

30,8 |

||

|

Доля России

|

26,1 |

20,4 |

17,5 |

25,2 |

22,2 |

27,7 |

||

|

Трансграничные

денежные переводы физических лиц

в Казахстан, всего

|

- |

- |

1 962,2 |

2 383,1 |

3 712,5 |

2 605,2 |

4 091,8 |

2 789,4 |

|

Из государств

— членов ЕАЭС

|

- |

- |

522,8 |

561,2 |

576,2 |

637,7 |

832,9 |

755,9 |

|

Из России

|

- |

- |

491,1 |

531,3 |

536,2 |

589,8 |

770,6 |

670,4 |

|

Доля государств — членов ЕАЭС

|

26,6 |

23,5 |

15,5 |

24,5 |

20,4 |

27,1 |

||

|

Доля России

|

25,0 |

22,3 |

14,4 |

22,6 |

18,8 |

24,0 |

Таблица 6.4.4. Личные переводы по направлению Казахстан — Россия по данным ЕЭК

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Личные переводы, выплаченные

из Казахстана, всего

|

2 918,2 |

3 283,7 |

3 691,3 |

3 710,7 |

3 419,6 |

2 975,6 |

2 268,9 |

2 606,7 |

|

В государства

— члены ЕАЭС

|

695,5 |

776,5 |

1 040,2 |

1 065,0 |

1 016,7 |

1 041,8 |

813,6 |

1 016,1 |

|

В Россию

|

495,9 |

599,3 |

833,4 |

831,5 |

779,3 |

803,6 |

654,2 |

782,7 |

|

Доля государств

— членов ЕАЭС

|

23,8 |

23,6 |

28,2 |

28,7 |

29,7 |

35,0 |

35,9 |

39,0 |

|

Доля России

|

17,0 |

18,2 |

22,6 |

22,4 |

22,8 |

27,0 |

28,8 |

30,0 |

|

Личные переводы,

полученные

в Казахстане, всего

|

224,4 |

178,7 |

177,3 |

206,2 |

228,5 |

194,5 |

275,4 |

355,0 |

|

Из государств

— членов ЕАЭС

|

91,0 |

70,1 |

80,3 |

99,5 |

112,1 |

79,4 |

108,1 |

160,4 |

|

Из России

|

87,4 |

67,6 |

75,3 |

94,9 |

103,5 |

69,2 |

95,5 |

142,2 |

|

Доля государств

— членов ЕАЭС

|

40,5 |

39,2 |

45,3 |

48,2 |

49,1 |

40,8 |

39,3 |

45,2 |

|

Доля России

|

39,0 |

37,8 |

42,4 |

46,0 |

45,3 |

35,6 |

34,7 |

40,1 |

6.5. Торговля физических лиц и продажа валюты

Приблизительные объемы приграничной торговли можно рассчитать по объемам обмена наличной российской валюты. Конечно, и это весьма приблизительная характеристика. Гипотеза состоит в том, что наличные российские рубли нужны для покупки товаров и услуг в России, разница между покупкой и продажей обменными пунктами в Казахстане остается в России, а общий объем покупок и продаж показывает приблизительный оборот торговли.

Конечно, вполне может быть, что в этот список входит еще обмен денег туристами и какие-нибудь переводы физических лиц. Но надо отметить, что часть оборота совершается в долларах, а не в рублях, и эта доля с каждым годом снижается. Поэтому мы полагаем, что эти аналитические оценки верны и именно объем продаваемой и покупаемой российской валюты показывает реальную торговлю физических лиц.

Для оценки были собраны данные по покупке и продаже наличной валюты Национального банка РК за восемь последних лет (Покупка/продажа иностранной валюты).

Таблица 6.5.1. Продажа и покупка наличных рублей обменными пунктами и банками РК

|

Продажа рублей, миллионов |

Покупка рублей, миллионов |

Возможный остаток средств в России, миллионов рублей |

Приблизительный общий оборот торговли физических лиц, миллионов рублей |

|

|

2010 год

|

24 481 |

13 847 |

10 634 |

38 328 |

|

2011 год

|

33 476 |

19 448 |

14 028 |

52 924 |

|

2012 год

|

42 694 |

24 314 |

18 380 |

67 008 |

|

2013 год

|

58 442 |

28 343 |

30 099 |

86 785 |

|

2014 год

|

110 320 |

34 260 |

76 060 |

144 580 |

|

2015 год

|

220 653 |

44 137 |

176 516 |

264 790 |

|

2016 год

|

132 790 |

44 715 |

88 075 |

177 505 |

|

2017 год

|

157 949 |

48 614 |

109 335 |

206 563 |

По данным Национального банка РК

Большие ли это объемы или нет? До 2014 года курс рубля к доллару был примерно 30 рублей за доллар, а значит, оборот рос от 1 до 3 миллиардов долларов. В 2014 году оборот был на уровне 3 миллиардов долларов, а в 2015 году — около 4 миллиардов. При этом на максимуме в 2015 году в России осталось около 3 миллиардов долларов, что является весьма большой суммой.

То есть фактически к объему легальной и фиксируемой торговли надо сейчас прибавлять около 3−4 миллиардов долларов, что является существенной суммой. Причем, если официальный товарооборот падает, то этот «серый» оборот наличными только растет.

Что же служит предметом торговли? Казахстанцы продают в Россию продукцию сельского хозяйства (зерно, овощи, фрукты), пищевой промышленности (конфеты, подсолнечное масло, муку, макароны и др.), а также алкоголь и сигареты.

Россияне в Казахстан продают лекарства, мебель, электронику, автомашины, изделия из древесины, бытовую технику. Например, есть отдельные сервисы, которые перепродают товары из ИКЕА в Омске и Самаре в Казахстан, где такого магазина нет. Интенсивность товарообмена зависит не только от привлекательности и качества товаров, но и от соотношения курсов тенге и рубля.

Часто такого рода покупки совершают автоперевозчики — чтобы не идти обратно пустыми и оправдать транспортные расходы, они закупают мелким оптом товары, чтобы потом перепродать их дома.

Но какое место занимает наличный рубль в экономической жизни казахстанцев (М.Шибутов Резервная валюта «по-домашнему»: деньгам каких стран доверяют казахстанцы 22.08.2018)?

За последние пять лет граждане Казахстана в целом купили в обменных пунктах почти 80 миллиардов долларов США, 6,5 миллиарда евро, 680 миллиардов рублей, 300 миллионов фунтов стерлингов, 984 миллиона китайских юаней.

Таблица 6.5.2. Общий объем проданной валюты за 5 лет

|

Год |

Продажа иностранной валюты физическим лицам в тысячах единиц валюты |

||||

|

Доллар США |

Евро |

Российский рубль |

Фунт стерлингов |

Китайский юань |

|

|

2013 |

20 107 000 |

1 522 000 |

58 442 000 |

81 000 |

196 000 |

|

2014 |

23 083 600 |

1 902 218 |

110 319 043 |

81 470 |

210 576 |

|

2015 |

16 997 073 |

1 178 940 |

220 563 510 |

55 380 |

197 578 |

|

2016 |

8 821 203 |

827 836 |

132 789 795 |

41 608 |

171 801 |

|

2017 |

10 572 970 |

1 069 187 |

157 949 103 |

41 151 |

208 192 |

|

Всего |

79 581 846 |

6 500 180 |

680 063 451 |

300 609 |

984 147 |

По данным Национального банка РК

Если перевести по курсу в тенге (курс за каждый месяц), то в итоге получилась картина следующая: казахстанцы купили долларов на 14,4 триллиона тенге, евро — на 1,4 триллиона тенге, рублей — на 2,8 триллиона тенге, фунтов — на 79 миллиардов, юаней — на 32 миллиарда.

На первом месте, конечно, доллар, а вот на втором месте находится российских рубль, который в два раза обогнал евро. Удивительно, что наличные юани не востребованы — по всей видимости, это потому, что количество туристов в Китай невелико, а шопинг теперь идет на Хоргосе, где можно расплачиваться и в тенге, и в долларах.

Таблица 6.5.3. Общий объем проданной валюты за 5 лет по курсу в тенге

|

Год |

Всего за год |

Продажа иностранной валюты физическим лицам в миллиардах тенге |

||||

|

Доллар США |

Евро |

Российский рубль |

Фунт стерлингов |

Китайский юань |

||

|

2013 |

3673 |

3062,84 |

307,93 |

278,16 |

19,30 |

4,86 |

|

2014 |

5111 |

4144,65 |

451,41 |

485,12 |

24,14 |

6,14 |

|

2015 |

4826 |

3755,44 |

287,05 |

758,33 |

18,47 |

6,94 |

|

2016 |

4044 |

3024,12 |

312,08 |

679,84 |

19,26 |

8,80 |

|

2017 |

4766 |

3462,08 |

392,38 |

884,53 |

17,32 |

10,09 |

|

Всего |

14 386,30 |

1442,92 |

2807,82 |

79,19 |

31,97 |

|

По данным Национального банка РК

Если взять эти пять валют, то внутри этого пакета идет следующее распределение ролей: фунт стерлингов и китайский юань занимают десятые доли процента, российский рубль нарастил долю с 7,5% до 18,5%, евро остается на уровне 8−8,5%, ну, а доллар с 83% упал в доле до 73%.

Таблица 6.5.4. Распределение продаж валют по долям

|

Год |

Продажа иностранной валюты физическим лицам, в % к пакету из 5 валют |

||||

|

Доллар США |

Евро |

Российский рубль |

Фунт стерлингов |

Китайский юань |

|

|

2013 |

83,39 |

8,38 |

7,57 |

0,53 |

0,13 |

|

2014 |

81,09 |

8,83 |

9,49 |

0,47 |

0,12 |

|

2015 |

77,81 |

5,95 |

15,71 |

0,38 |

0,14 |

|

2016 |

74,78 |

7,72 |

16,81 |

0,48 |

0,22 |

|

2017 |

72,64 |

8,23 |

18,56 |

0,36 |

0,21 |

По данным Национального банка РК

Еще лучше это видно, если взять за 100% уровень 2013 года и посмотреть в динамике — продажи доллара США и фунта стерлингов упали за пять лет в два раза, евро сократил позиции на 30%, юань остался стабильным, а вот российский рубль вырос в 2,7 раза.

Таблица 6.5.5. Относительная динамика продаж валюты

|

Год |

Продажа иностранной валюты физическим лицам, в % к уровню 2013 года |

||||

|

Доллар США |

Евро |

Российский рубль |

Фунт стерлингов |

Китайский юань |

|

|

2013 |

100 |

100 |

100 |

100 |

100 |

|

2014 |

115 |

125 |

189 |

101 |

107 |

|

2015 |

85 |

77 |

377 |

68 |

101 |

|

2016 |

44 |

54 |

227 |

51 |

88 |

|

2017 |

53 |

70 |

270 |

51 |

106 |

По данным Национального банка РК

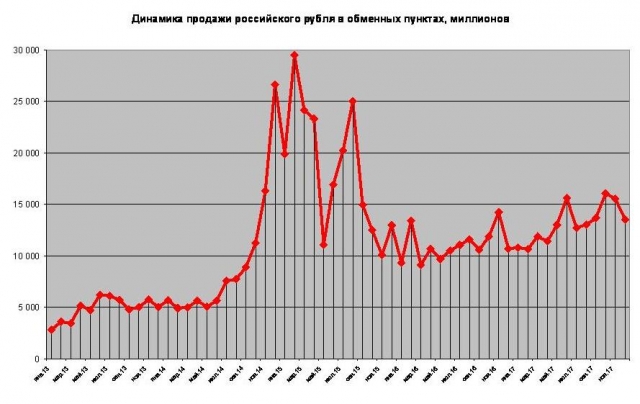

Можно взять еще график ежемесячных продаж по доллару и по рублю. Там есть пики, вызванные скачками курса (у доллара — в конце 2015 года, у рубля — с осени 2014 года по осень 2015 года), но в целом динамика видна.

Доллар США продавался примерно по 2 миллиарда в месяц, однако затем с 2016 года его продажи упали и стали держаться в районе 0,7−1,2 миллиарда долларов в месяц.

Российский рубль же раньше продавался по 5 миллиардов в месяц, затем был резкий взлет до 30 миллиардов рублей, когда соотношение к тенге изменилось с 1 к 5 до 1 к 2,5, а потом он стал продаваться в диапазоне 10−15 миллиардов рублей в месяц.

По данным Национального банка РК

По данным Национального банка РК

Сегодня рубль доминирует в расчетах между странами ЕАЭС, на его долю приходится до 80% расчетов по экспорту и импорту. Таким образом, задачи дедолларизации на территории ЕАЭС уже фактически решены.

Но искусственно педалировать тему придания российскому рублю официального статуса основного средства расчетов в рамках Евразийского экономического союза не стоит, так как это вызывает ненужное раздражение в элитах стран — участниц проекта. Российскому Министерству финансов стоит обратить внимание на устранение искусственных барьеров на межбанковском рынке — например, существует проблема свертывания корреспондентских отношений между крупными и малыми банками стран — участниц ЕАЭС, затруднены переводы по банковским карточкам между Россией и Казахстаном.

Фактически получается, что постепенно российский рубль стал вытеснять доллар и евро в Казахстане и заметно сокращает их долю в продажах. Это означает, что рубль оказался «домашней резервной валютой» для стран ЕАЭС. Следовательно, евразийский интеграционный проект показал свою состоятельность и успешность в конкуренции между соседними экономическими сверхгигантами — ЕС и КНР. К сожалению, этот важный факт оказался совершенно незамеченным российскими аналитиками и массмедиа.

6.6. Туризм

Так как в течение года граждане Казахстана и России совершают не менее миллиона поездок друг к другу, то вычленить чистый туризм довольно сложно. Потому что человек, который едет навестить родственников, купить машину или в командировку, все равно является туристом. Он часто пользуется туристическими объектами, ходит в места общественного питания, покупает сувениры и т. д.

На наш взгляд, пока взаимный туристический поток недостаточно большой — примерно по 30−40 тысяч человек в год с каждой стороны. Остальные транзитеры, как правило, совмещают свои поездки с другими видом деятельности. Казахстанцы едут в Москву и Санкт-Петербург посмотреть на исторические здания и посетить театры, российские граждане едут в горы Тянь-Шаня и Алтая или на берега Балхаша и Алаколя. В 2017—2018 годах был большой приток российских туристов на озеро Алаколь в Алма-Атинской области — как правило, туда едут отдыхать жители Сибири.

Мешают развитию туризма неоправданно дорогие авиаперевозки, а также слабость туристической инфраструктуры и малая информированность о привлекательных местах в соседней стране.

6.7. Совместная инфраструктура

К числу совместной инфраструктуры можно отнести объекты, которые были построены после 1991 года и находятся в совместной собственности обеих сторон.

Наиболее крупными из них являются:

- действующий Каспийский трубопроводный консорциум. Длина его 1,5 тысячи километров — от месторождения Тенгиз в Казахстане до порта Новороссийск в России. Акционеры: 24% Россия, 19% — Казахстан, 15% — «Шеврон Каспиэн Пайплайн Консорциум Компани»;

- планируемые к разработке месторождения нефти и газа на Каспии — Имашевское (на Прикаспийской равнине), Центральное и Хвалынское (акватория моря). Пока там не ведутся работы, но, возможно, это будут достаточно крупные и интересные объекты, если цена на нефть поднимется и сделает их освоение рентабельным.

Продолжение следует.

REGNUM. 10.12.2018