Почему Грузия вернется к российскому газу

Виктор Катона, экономист, специалист по закупкам нефти MOL Group (Венгрия)

Политические реалии все еще существенно мешают улучшению российско-грузинских энергетических отношений. Даже в случае обоюдной заинтересованности любая договоренность вызвала бы искреннее возмущение части грузинской общественности ввиду все еще не урегулированного статуса Южной Осетии и Абхазии. Однако тенденции на энергетическом рынке все больше будут подталкивать Грузию и Россию к сотрудничеству.

После того, как в первом квартале 2017 г. Грузия закупила у Газпрома 100 млн куб. м газа, министр энергетики Грузии К.Каладзе заявил, что на этом закупки российского «голубого топлива» завершены.

О том, что в 2018 г. поставки могут возобновиться, речи не шло, хотя удобство текущего положения грузинского газового рынка состоит в том, что нарастить поставки из России можно в кратчайшее время, без существенных издержек.

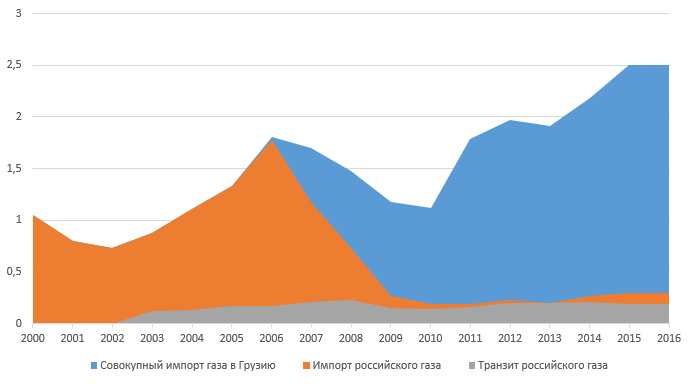

Вплоть до 2007 г. Россия была эксклюзивным поставщиком газа в Грузию – после событий 2008 г. Азербайджан получил статус основного поставщика (см. График 1). По сути, российские объемы были сведены до полагающихся от армянского транзита десяти процентов – вплоть до 2017 г. Газпром не платил Тбилиси за транзит газа в Армению, согласившись вместо этого на передачу соответствующей части потока.

По всей видимости, в среднесрочной перспективе Тбилиси обойтись без дополнительных российских поставок газа не получится.

Более того, Россия будет наращивать поставки и в азербайджанском направлении – после открытия офиса «Газпром экспорт» в Баку в ноябре 2017 г. был заключен контракт с государственной компанией SOCAR на поставку 1,6 млрд куб. м газа в год.

График 1. Импорт газа Грузией в 2000-2016 гг. (млрд куб. м).

Источник: Национальное статистическое бюро Грузии, «Газпром Экспорт», публикации СМИ

Примечательно, что азербайджанская компания SOCAR, обладающая серьезным влиянием на грузинском рынке, в течение 2010-х гг. играла роль стабилизатора рынка – в зимние месяцы компания поставляла в случае необходимости дополнительные объемы газа. В январе-феврале 2017 г. наблюдалась обратная ситуация – на фоне ограничений газоснабжения с месторождения Шах Дениз именно «Газпром» компенсировал недостающие объемы.

Сложности Азербайджана по наращиванию поставок газа в Грузию общеизвестны: объемы Шах Дениз-2, запуск которого ожидается в 2018 г., будут направлены в Турцию и страны Южной Европы, в то время как в рамках второго ключевого проекта Азербайджана – месторождения Апшерон – добыча будет существенно ниже, нежели изначально предполагалось (пиковая добыча на уровне 1,5 млрд куб. м в год вместо 5 млрд куб. м в год).

Помимо факторов, связанных с ограниченным характером добычи в течение ближайших лет, дальнейшей консолидации азербайджано-грузинских отношений может также воспрепятствовать относительно низкая рентабельность.

Цена природного газа, поступающего с месторождений Шах Дениз-1, исходит из формулы, согласованной в 2003 г., и на данный момент составляет $71-72 за 1000 куб. м. Таким образом, примерно одна пятая часть поставляемого в Грузию газа поступает за цену, существенно уступающую среднеевропейской.

Помимо этого, аналогично ситуации с поставками российского газа, Грузия имеет возможность купить 5% азербайджанского транзита за льготную цену (на данный момент приблизительно $59 за 1000 куб. м). Ценовая формула также применяется в отношении так называемого «социального газа», поставляемого согласно контракту 2011 г. на основные ТЭЦ Грузии – и здесь благодаря привязке к ценам на дизельное топливо стоимость ниже средней.

Таким образом, растущий грузинский спрос не сможет быть обеспечен со стороны Азербайджана – все перспективные проекты уже распределены не в пользу Тбилиси.

Вне всякого сомнения, осознание данного положения присутствует у грузинского политического истеблишмента, и в течение последних лет предпринимались попытки налаживания контактов с Ираном (в 2016 г. был подписан контракт на поставку 0,5 млрд куб. м газа в год), однако ввиду инфраструктурных препятствий эта инициатива вряд ли будет доведена до конца. Поставки иранского газа неизбежно проходили бы через Армению, газораспределительная сеть которой этого не позволяет из-за нереверсивного характера, к тому же владельцем армянской ГТС является «Газпром».

Для официального Тбилиси российский газ уступает азербайджанскому по ценовым характеристикам, однако имеется в достатке при полностью выстроенной и недоиспользованной транспортной инфраструктуре (пропускная способность ответвления в направлении Армении – порядка 12 млрд куб. м в год – на данный момент использует лишь четверть возможностей).

Стоимость дополнительных объемов российского газа в 2017-2018 гг. определена на уровне $185 за 1000 куб. м. По всей видимости, эту цену следует считать ориентиром на будущее, когда будет воплощаться переход российско-грузинского газового сотрудничества на новые основы расчета.

Дело в том, что прежде «Газпром» не оплачивал стоимость транзита и направлял Тбилиси в качестве оплаты объемы газа, соответствующие 10% транзитируемого «голубого топлива». С 2017 г. российский монополист и Министерство энергетики Грузии договорились, что монетизирован будет как транзит, так и поставки газа. Следует также отметить, что стоимость транзитного тарифа представляет собой коммерческую тайну и не разглашается.

Теоретически избежать увеличения зависимости от российских поставок газа Грузия могла бы за счет развития собственной ресурсной базы, однако, по всей видимости, на этом направлении особого прогресса не предвидится.

Несмотря на то, что грузинские власти нередко упоминают о возможности энергетической независимости посредством наращивания собственной добычи, шансы Тбилиси весьма небольшие. Хотя, по мнению американской компании Frontera, в Грузии имеется до 266 млрд куб. м извлекаемых ресурсов, крупнейшее месторождение Мцаре Хеви дает только 20 млн куб. м в год. Даже введение в эксплуатацию второй фазы разработки месторождения не приведет к качественному изменению уровня добычи в Грузии.

Ставка на шельфовые месторождения Черного моря также вряд ли окупится – наиболее перспективные участки, среди прочих – месторождение Губаута-Очамчире, находятся на территории Абхазии и, учитывая сложности политического урегулирования абхазского вопроса, вряд ли станут грузинским достоянием в ближайшее время.

Таким образом, открывающаяся для «Газпрома» возможность вернуться на один из традиционных рынков сбыта и нужда Тбилиси в альтернативном (помимо азербайджанского) источнике поставок газа подталкивают две страны к энергетическому диалогу. Укрепление энергетических контактов может поспособствовать и дальнейшему политическому сближению.

Евразия.Эксперт. 25.01.2018