Не все валить на ЕАЭС

Интеграция на евразийском пространстве насчитывает немного лет, и дается она нелегко. Страны-участницы испытали и эйфорию, когда снимали пенки ее начального этапа, и некоторое разочарование под давлением отдельных противоречий сотрудничества. Прежде всего, это проявляется во взаимной торговле. Сейчас, например, отмечается снижение товарооборота между Россией с Казахстаном за прошлый год. Эксперты по-разному оценивают этот факт. Одни усматривают в нем действие центробежных тенденций, другие – вполне понятное отражение конъюнктурных изменений во внутренней и международной экономике, ничуть не связанное с неэффективностью ЕАЭС в целом.

Казахстан теряет главного партнера — Россию

Алексей Никоноров

Торговые связи между Казахстаном и Россией становятся все менее прочными. По итогам 2016 года, товарооборот между странами снизился на 16,2%. И дело не только в нестабильности курсов национальных валют обеих стран. Казахстан находит новых партнеров, которые постепенно вытесняют РФ. Это отчетливо видно на примере экспорта продукции.

Экспорт в Россию

По данным Комитета по статистике, всего Казахстан в 2016 году экспортировал в Россию товаров на сумму 3,5 млрд долларов, что на 22,8% ниже показателей 2015 года. По объемам продаваемой казахстанской продукции РФ уступает лишь Италии и Китаю. Но в отличие от той же Италии экспорт в Россию не зависит от одной лишь нефти.

Сельское хозяйство

Сельское хозяйство не является ключевой экспортной деятельностью Казахстана, однако с каждым годом его роль растет. По итогам 2016 года, сельхозпродукция составляла 5,6% в структуре экспорта. В случае с Россией роста не происходит: и в 2015, и в 2016 году ее доля составила 4%.

Главным объектом торговли является пшеница и меслин. В прошлом году объем поставок в Россию был увеличен на 2% (до 402,1 тыс. тонн), но в денежном выражении экспорт снизился на 12%, до 63,2 млн долларов. Куда лучше развивались отношения с Узбекистаном и Таджикистаном: рост поставок в эти страны составил соответственно 26,4 и 19,6%, именно эти страны являются ключевыми покупателями казахстанской продукции.

В 2015 году в Россию вывозилось почти 95% всего экспорта мяса, но в 2016-м эта цифра упала до 76,5%. Торговый оборот снизился на треть (до 14,3 млн долларов) во многом за счет сокращения поставок на 2,7 тыс. тонн. Но именно на такое же количество увеличились продажи мяса в Кыргызстан, роль которого благодаря этому значительно выросла.

Среди покупателей риса появился новый ключевой партнер — Таджикистан, который нарастил его закупки в 2,6 раз. Средства, полученные благодаря продажам в эту страну, вдвое превысили российские и составили 8,6 млн долларов.

Заметно ослабли позиции северного соседа и в сфере готовых продуктов из муки и молока. Показатели 2016 года составили лишь 33,2% в денежном и 77,6% в физическом выражении.

Экспорт в Россию теперь находится на уровне с Кыргызстаном и Туркменистаном, продавать в которые оказалось выгоднее

Пример: в Россию было продано 8,5 тыс. тонн продукции на сумму 8,8 млн долларов, в Туркменистан – 3,5 тыс. тонн на сумму 8,9 млн долларов. Более того, выгодны продажи в Монголию и Китай, поэтому неудивительно, что интерес к этим странам у казахстанских продавцов растет.

Из других категорий следует выделить увеличение экспорта в Россию сахара и кондитерских изделий (+42,5%) и напитков (+47,4), но увеличение денежного оборота удалось добиться лишь еще большим увеличением объема продаж: 68,4 и 58,4% соответственно. Но и тут у Казахстана появился новый партнер: Таджикистан увеличил поставку сахара в 6,7 раз. Пока ему далеко до доли России, однако в качестве альтернативного покупателя эта страна может быть рассмотрена.

Минеральные продукты

Экспорт в Россию по этим продуктам снизился почти вдвое — с 1,725 до 989,3 млн долларов. Одна из причин – снижение цен на ресурсы, но это не является оправданием по многим позициям.

Так, например, Россия перестала покупать казахстанскую нефть. В 2015 году объем сделок составил 610,8 млн долларов, год спустя – 56 млн долларов.

Резкое падение привело к тому, что даже на рынке СНГ РФ не является для Казахстана ключевым партнером: продажи нефти на Украину превысили экспорт в Россию в 4 раза. И это при том, что по итогам 2015 года показатели Киева были в 5 раз меньше московских.

Белоруссия стала еще одной страной, нарастившей импорт казахстанского «черного золота» с 23,6 до 51,4 млн долларов. Вместе с ростом цен на сырье доля этих стран будет расти, а важность России соответственно падать. О рынке вне стран СНГ и говорить не приходится: роль России тут крайне невелика.

А вот поставки газа в Россию в прошлом году выросли на 1,5%, но это не помогло сохранить торговый баланс: экспорт снизился со 166,6 до 120,2 млн долларов. Для Казахстана это не стало критичным: падение с лихвой компенсировалось ростом спроса со стороны Китая (на 46,5% — до 72,4 млн долларов, при том, что физический объем поставок сократился на четверть) и Швейцарии (на 22,4% — до 312 млн долларов).

Постепенно Россия теряет долю и в экспорте железного концентрата. Еще в 2015 году она была едва ли не единственным покупателем, а в 2016 году ее доля упала ниже 85%. Причина не только в снижении продаж в РФ на 7,8% (общий объем составил 345,5 млн долларов), но и в резком увеличении спроса со стороны Китая, поставки сырья в который увеличились в 2,9 раз.

Аналогичная ситуация на рынке хрома: весь экспорт в 2015 году шел в Россию, в 2016-м же доля опустилась ниже 90%.

Падение спроса со стороны РФ совпало с увеличением заинтересованности со стороны Китая

Узбекистан становится ключевым игроком на рынке цинка: поставки в эту страну в 2016 году выросли на треть, что в денежном выражении дало Казахстану 54,9 млн долларов (+38,4%). Физический объем продаж в Китай остался на том же уровне, но в денежном вырос на 19,4%. Россия же снизила оба показателя и ее лидирующие позиции пошатнулись.

Не остался в стороне от общей тенденции и рынок угля: поставки были снижены на 11,4%, а выплаты за них – на 32,8% (до 195,1 млн долларов). Тут пока позиции России незыблемы: Украина и Финляндия, еще одни крупные покупатели казахстанского угля, также снизили объемы поставок. Впрочем, в правительстве уже обсуждали вопрос развития отрасли, одним из главных выводов стала необходимость поиска новых рынков сбыта. Один из вариантов – Китай, объем экспорта в который и так за год вырос в 10 раз, но пока находится на незначительном уровне.

Химическая продукция

Главной статьей торговли в данной категории является статья «Продукты неорганической химии, соединения неорганические или органические драгоценных металлов, редкоземельных металлов, радиоактивных элементов или изотопов». Сюда входят в частности такие товарные группы как кремний, фосфор и главное уран. В 2015 году объем продаж в Россию составил 890 млн долларов, в 2016 – 608,8 млн.

Дело тут не в снижении спроса (поставки в Россию за год выросли на 5%), а в снижении цен на сырье. Поэтому схожая тенденция отмечается и среди других государств. Но, что важно, даже в такой ситуации Казахстан нашел новый крупный рынок сбыта – Индию. Объем поставок в эту страну в первый же год составил почти 200 млн долларов, что сделало ее четвертым по величине покупателем после Италии, России и Франции. Учитывая, что в Индии положительно относятся к вопросу продолжения строительства АЭС, можно предполагать, что спрос на казахстанский уран будет расти.

Металлургия и металлы

Теряя долю на многих основных рынках, Россия неожиданно становится все более важным торговым партнером для казахстанских металлургов. Рост экспорта за год составил 18,6% и затронул едва ли не все виды продукции.

Например, экспорт ферросплавов увеличился на 25,1% в денежном и 39,7% в физическом выражении, достигнув показателя в 70 млн долларов. Одновременно с этим упал спрос на продукцию со стороны Японии и Германии, что позволило России увеличить долю в экспорте. С другой стороны, главный покупатель ферросплавов, Китай, наращивает потребление еще более стремительными темпами: 37,9% в денежном и 65,4% в физическом выражении, что позволило увеличить объем сделок до 580 млн долларов – более чем в 8 раз по сравнению с Россией. Растет и роль Кореи, экспорт в которую в минувшем году вырос до 107 млн долларов.

Доля России в экспорте плоского проката также выросла – с 38 до 41%. Рост составил 16,9% в деньгах и 18% в объеме, достигнув показателя в 423,7 млн долларов. Таким образом Россия стала главным покупателем: прежний лидер Иран снизил потребление на 6%, до 370 млн. Однако рынки сбыта продукции также за год были диверсифицированы. Чего стоит хотя бы выход на рынок Вьетнама (22,4 млн долларов) и значительное увеличение продаж в Афганистан (до 44,9 млн долларов) и Узбекистан (50,6 млн долларов).

А вот лом черных металлов все чаще находит покупателей за пределами России. Например, Кыргызстан, куда поставки начались только в 2016 году, сходу отвоевал почти треть рынка. При этом стоит отметить важную деталь: поставки в РФ за год снизились на 2/3, но при этом денег за них Казахстан получил больше на 88%.

Поджимают позиции России и в поставках прутков из железа. Ливан, новый рынок сбыта, стал третьим по объемам экспорта. США, еще один новый партнер, сразу вошел в пятерку. России же удалось отстоять свою долю во многом благодаря тому, что Азербайджан практически перестал закупать казахстанскую продукцию.

Меньше стали зависимы от России и производители цинка. Несмотря на рост сделок до 53,7 млн долларов, РФ потеряла долю. Казахстан не только нашел нового покупателя в лице Вьетнама (46,6 млн долларов), но и в 11 раз нарастил поставки в Нидерланды (77 млн долларов).

Что касается алюминия, то экспорт остался примерно на том же уровне (86,1 млн долларов), но добиться этого удалось только за счет увеличения объема продаж на 12,2%. Кроме того, в 2016 году отмечается резкое падение спроса со стороны Турции (со 121,2 до 40 млн долларов) и США (до 24,9 млн долларов). Это падение было компенсировано появлением нового торгового партнера в лице Греции (81,6 млн долларов) и более чем трехкратным увеличением поставок в Италию (до 51 млн долларов). Так что если Турция и США вновь начнут наращивать потребление, доля российского экспорта непременно упадет.

365info.kz. 28.02.2017

Прощай, Россия? Связи Казахстана с соседом слабеют

Алексей Никоноров

Наряду со снижением экспорта казахстанских товаров в Россию 2016 год был знаменателен сокращением импорта из РФ. Общий объем сделок сократился на 13,3% — с 10,529 до 9,130 млрд долларов. Но что еще важнее, российские товары стали терять долю в секторах, где традиционно занимают ведущее место.

Машиностроение

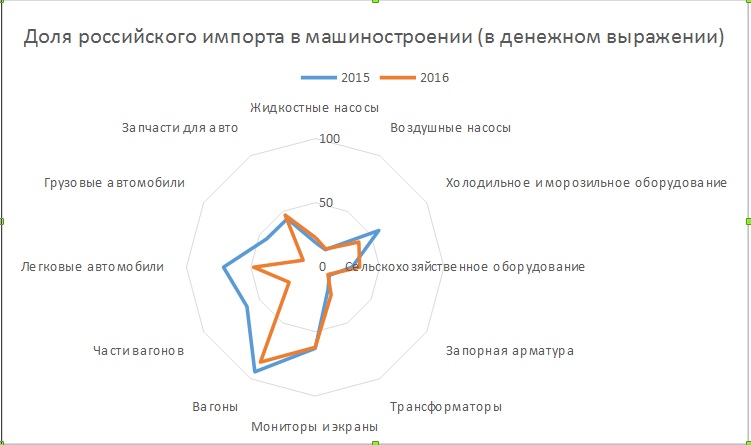

Импорт машин, оборудования, приборов, транспортных средств и различных аппаратов из России в 2016 году снизился с 1,918 до 1,297 млрд долларов. Падение затронуло едва ли не все основные категории, торговля по которым традиционно велика.

Из графика видно, что сильнее всего позиции российской продукции пошатнулись в автомобиле- и вагоностроении, а также в холодильном и морозильном оборудовании.

Снижение импорта российских легковых автомобилей составило 68% (с 622 до 199 млн долларов), что определило общее снижение поставок почти вдвое. Этому также способствовало резкое снижение количества ввозимых корейских автомобилей (с 47 до 11,2 млн), зато значительно увеличились поставки из Японии – на 39%, до 142,4 млн долларов. Все это привело к тому, что российская продукция потеряла значительную долю на казахстанском рынке: вместо 71,2% по итогам 2015 года она составила лишь 47,8%.

Аналогичная ситуация и с грузовыми авто: практически 60%-е падение российского импорта (со 111 до 45,3 млн долларов), а также снижение поставок из Германии (на 27%, до 10,8 млн) и Китая (на 28%, до 29,8 млн) привели к тому, что общий объем поставок в Казахстан снизился почти на треть. Ситуацией воспользовались нарастившие экспорт поставщики из Таиланда (рост на 17%, до 20 млн) и Канады (рост в 2,2 раза, до 19,3 млн). Как итог: доля России упала более чем в 4 раза, до 10,8%.

По запчастям также отмечается снижение, но оно оказалось ниже, чем общее сокращение поставок: 16,5% против 21,6%. В результате товарам из России удалось даже немного повысить свою долю (до 46,7%), чему благоприятствовало почти двукратное падение поставок со стороны Китая (до 29 млн) и Кореи (до 11,9 млн).

Продолжает Россия оставаться и ключевым поставщиком вагонов, однако их доля снижается и тут: с 93,8 до 85,1% (отмечается рост поставок со стороны Германии и Латвии). Однако в денежном выражении потери очень значительные: более 61% по сравнению с 2015 годом, до 35,6 млн долларов.

Еще хуже ситуация с запасными частями для вагонов. Казахстан нарастил их импорт в 2,2 раза (в основном за счет Испании), но Россия снизила поставки на 15,3%. В итоге ее доля в импорте упала с 61,2 до 23,4%.

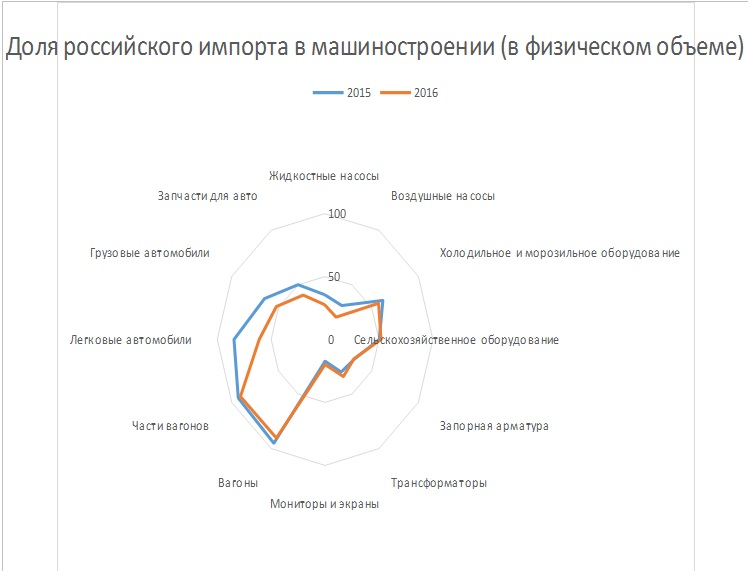

Что касается физического объема поставок, тот тут дела еще хуже. Доля товаров российского машиностроения стремительно падает практически по всем направлениям. Например, падение спроса на холодильное и морозильное оборудование из РФ на 46% (до 73,8 млн долларов) совпало с резким ростом поставок из США (практически с нуля до 38,9 млн долларов). Одно это обстоятельство снизило долю России на 4%. Падение могло быть и больше, если бы не двукратное снижение импорта из Китая.

Интересная ситуация сложилось с воздушными насосами и компрессорами. Россия за год нарастила поставки на 94% (до 54,5 млн долларов), что позволило ей немного увеличить долю в импорте, который теперь составляет 16,3%. Однако если посмотреть на физический объем, становится понятно, что фактически российские насосы вытесняются с рынка. Если раньше оттуда завозилась каждая третья импортируемая единица, то теперь их доля упала до 20,4%. На этом рынке сейчас вообще идет передел: вместо российских, китайских (падение на 50%, до 24,2 млн долларов) и японских (падение в 6,5 раз, до 4,1 млн) поставщиков приходят немцы (рост в 2,8 раз, до 50,7 млн), французы (рост в 10 раз, до 34,9 млн), итальянцы (рост в 4,3 раза, до 28,4 млн), голландцы (рост в 135 раз, до 57,4 млн) и американцы (рост в 2,9 раз, до 45,2 млн). При такой динамике показатели России будут только падать.

Металлургия

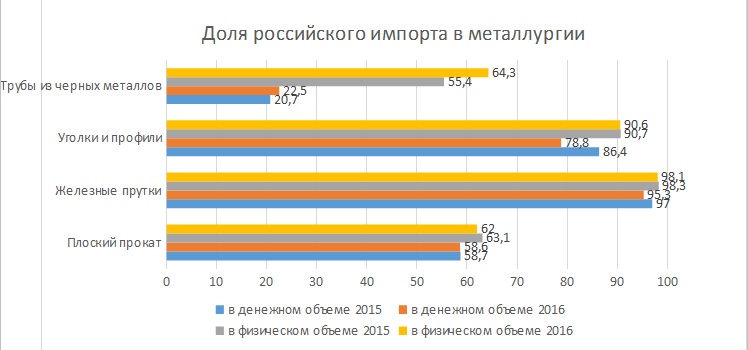

Ситуация в металлургии, на первый взгляд, неплоха. Россия в целом смогла сохранить свои доли, а в случае с трубами из черных металлов даже увеличить ее (это связано с резким падением импорта из Германии, Украины и Узбекистана). Единственное исключение – это снижение доли импорта в денежном выражении в отношении уголков и профилей. То есть внешне российская металлургия чувствует себя в Казахстане неплохо. Но это совсем не так.

Свои доли в импорте российские товары сохранили, но вот только сам объем импорта из РФ снизился более чем на треть — с 903,8 до 640,5 млн долларов. Единственное из ключевых направлений, объем продаж по которым вырос, это трубы из черных металлов (рост на 23,5%, до 208,4 млн). Но, например, Япония за это же время нарастила поставки со 158,7 до 254,5 млн долларов. Да и Германия остается крупным поставщиком, даже несмотря на то, что за год снизила продажи почти на 65% (с 561,7 до 204,2 млн долларов). Доля России в этом сегменте по итогам 2016 года составляет 22,5%. И это при том, что из РФ идут почти 2/3 от всех ввозимых в Казахстан труб!

Что касается остальных категорий, то объем импорта российского плоского проката снизился более чем на 15% (с 176 до 148,9 млн долларов), железных прутков – на 40% (с 227 до 135,6 млн долларов), уголков и профиля – на 43% (до 97,7 млн долларов).

Минеральные продукты и топливно-энергетические товары

Здесь ситуация сходная с металлургией: Россия уверенно держит своим доли, при том что общий объем сделок по отраслям снижается. В 2015 году объем импорта составлял 1 млрд 785 млн долларов, в 2016 году – 1 млрд 563,4 млн долларов.

Объем импорта нефти снизился на 12,8% и составил 640,2 млн долларов. При этом все большей востребованностью в Казахстане пользуется «черное золото» из Кыргызстана.

Импорт из этой страны вырос в 8,2 раза — до 44,9 млн долларов.

Увеличил Кыргызстан и поставки бензина: практически с нуля до 27 млн долларов. Сейчас эта страна является единственным России поставщиком, так как закупки из Белоруссии (26,6 млн по итогам 2015 года) и Китая (11,7 млн) практически прекратились. В целом же зависимость Казахстана от иностранного топлива становится ниже: импорт бензина сократился на 20% в объемном и на 32% в стоимостном выражении.

Что касается других секторов экономики, то ситуация в них в целом повторяет приведенные сценарии:

Россия либо теряет долю в казахстанском импорте, либо сохраняет, но при этом значительно сокращается сам объем сделок

Впрочем, есть и исключения. Среди них медикаменты (рост импорта на 23,5%, доли в деньгах на 4,4%, в объеме – почти на 6%), шины (9,9%, 10,9% и 6,5% соответственно), древесностружечные плиты (9,1%, 8,7% и 12,9%) и бумага (8,7%, 5% и 3,5%). Но общий объем импорта по этим категориям относительно невелик, а потому кардинальным образом повлиять на ситуацию в целом они не могут.

365info.kz. 02.03.2017

Казахстан: доля России во внешней торговле, вопреки домыслам, растет

Кирилл Соков

В конце февраля – начале марта казахстанское издание 365info.kz опубликовало два аналитических материала по экономическим связям Казахстана с Россией. Их главный тезис – в торговле между двумя странами преобладают негативные тенденции. Похожие публикации в СМИ – не редкость. Между тем анализ реальной картины показывает, что доля России во внешней торговле Казахстана не снижается, а, наоборот, растет.

На примере экономической «аналитики» 365info.kz, с удовольствием воспроизведенной националистическим сайтом «Алтын-Орда», хорошо видно, как идеология борьбы с мнимой «российской угрозой», якобы исходящей для Казахстана от современной РФ, заранее определяет выводы, к которым хочет прийти издание. Статистика нужна ему не для объективного анализа складывающейся картины, а исключительно для доказательства того, что экономические связи между двумя крупнейшими государствами ЕАЭС стремительно слабнут и в скором будущем Россия уже не будет для Казахстана основным торговым партнером. И произойдет это за счет того, что республика найдет для себя новые рынки сбыта и начнет продавать свою продукцию другим государствам, оставив тем самым «российских империалистов» не у дел.

В действительности, реальное состояние экономических связей России и Казахстана заметно отличается от картины, которую рисует 365info.kz. Поскольку данные по торговому обороту, которые публикуются статистическими ведомствами разных стран, могут несколько различаться, в качестве источника информации лучше всего использовать отчеты Комитета по статистике Министерства национальной экономики Казахстана. И первое же сравнение много говорит о качестве того материала, который 365info.kz выдает за объективную «аналитику». Обосновывая свой главный тезис «Казахстан теряет Россию», издание отмечает, что за прошлый год товарооборот между двумя странами в долларовом выражении упал на 16,2%. Но данные статистического ведомства РК показывают, что внешняя торговля страны за 2016 г. в целом снизилась на 17,6%. То есть товарооборот с третьими странами падал быстрее, чем с РФ.

Неудивительно, что удельный вес России во внешней торговле РК за прошлый год не сократился, а вырос. Если в 2015 г. на долю РФ приходилось 19,7% внешней торговли, то в 2016 г. – 20,4%. В абсолютных цифрах она снизилась с 15,1 до 12,7 млрд долл., но торговля с другими странами падала еще сильнее. Так, вес Китая во внешней торговле РК за 2015 г. составлял 13,8%, а в прошлом году – только 12,7%. Объем торговли с КНР за год упал на 25,4% (с 10,6 до 7,9 млрд долл.), а с Россией – только на 16,2%. И это в условиях, когда находящаяся под санкциями российская экономика сокращалась, а китайская, напротив, росла. Одновременно за 2016 г. во внешней торговле Казахстана вырос удельный вес Италии (с 12,2 до 13,4%) и Британии (с 1,6 до 2%), но сократился у Франции (с 4,4 до 4%) и Германии (с 3 до 2,8%). Но при этом панических выводов о том, что Казахстан «теряет» Китай и ведущие экономики Евросоюза, почему-то никто не делает.

Проблема торговых отношений Москвы и Астаны во многом заключается в их асимметричности. Импорт Казахстана из России многократно превышает его экспорт в обратном направлении. По итогам прошлого года в республику из РФ было ввезено продукции на 9,1 млрд долл., а поставлено в обратном направлении – всего 3,5 млрд, или почти втрое меньше. Поэтому место, занимаемое Россией среди главных торговых партнеров РК по импорту и экспорту, заметно отличается. В структуре импорта, где на долю РФ приходится более трети всей поставленной продукции (36,3%), она является безусловным лидером, в два с половиной раза превосходя Китай (14,6%) и в шесть с лишним раз – Германию (5,7%). По экспорту же казахстанской продукции Россия находится лишь на третьем месте (9,5%), вдвое уступая Италии (20,3%), незначительно КНР (11,5%) и занимая почти равную долю с Нидерландами (8,9%). Причины этого лежат на поверхности. Дело в том, что РФ и РК поставляют на внешние рынки один и тот же основной товар – углеводороды. Но если Россия может также предложить Казахстану продукцию машиностроения, металлообработки, химической и других отраслей промышленности, то у РК такие возможности пока не очень велики.

По данным Статкомитета Казахстана за прошлый год, в товарной структуре экспорта почти две трети (65%) составляли минеральные продукты и еще 16,7% – металлы и изделия из них. На долю химической продукции приходилось всего 7,5%, сельхозсырья и продовольствия – 5,8%, а машин и оборудования – 1,9%. Понятно, что при такой структуре экспорта Россия, которая углеводороды и металлы сама производит в избытке, закупить у Казахстана может не так много, как хотелось бы Астане. В импорте же, напротив, преобладает продукция машиностроения (37,8%), химической промышленности (16,7%) и продовольствие (12,1%), где возможности России гораздо шире. К тому же обе страны проводят схожую экономическую политику, которая в РФ называется импортозамещением, а в РК – форсированным индустриально-инновационным развитием. В результате этого рыночные ниши, которые еще недавно занимали импортеры, начинают осваивать собственные производители.

При этом изменение объемов экспортно-импортных операций между двумя странами рисует довольно любопытную картину. В прошлом году казахстанский экспорт в РФ снизился с 4,5 до 3,5 млрд долл., а импорт из России – с 10,5 до 9,1 млрд. Однако доля экспорта в структуре внешней торговли сократилась с 9,9 до 9,5%, а импорта выросла с 34,4 до 36,3%. Перед нами типичное влияние монетарных факторов. Поскольку российский рубль под давлением внешних обстоятельств, активно создаваемых нашими западными «партнерами», упал по отношению к доллару и евро гораздо сильнее, чем казахстанский тенге, импорт из России стал дешевле, что и привело к росту его удельного веса. Экспорт казахстанской продукции в РФ по тем же причинам стал менее выгодным, так как за тот же объем поставленного товара продавец элементарно получал меньше денег. Именно этим обстоятельством и объясняется активный поиск казахстанскими предприятиями новых зарубежных рынков, который связан исключительно со стремлением получить более высокую прибыль, а не с мифическим желанием снизить зависимость от России.

365info.kz тщательно анализирует, например, показатели экспорта казахстанского продовольствия в Россию, который по итогам прошлого года в физическом выражении увеличился на 2%, а в денежном на 12% снизился. При этом поставки в Узбекистан и Таджикистан выросли на 26,4 и 19,6%. Но здесь же отмечается, что главные статьи казахстанского продовольственного экспорта – пшеница и меслин (смесь пшеницы и ржи). Россия в прошлом году собрала рекордный урожай зерновых за всю постсоветскую историю. Понятно, что большой потребности в импорте казахстанского зерна у нее нет и вряд ли в обозримой перспективе она появится. Вполне закономерно и то, что Таджикистан в прошлом году купил у Казахстана зерна в 2,6 раза больше, чем РФ. Обеспечить свое население хлебом из-за отсутствия пашенных земель он не в состоянии, а везти из Казахстана ближе и дешевле. Похожая ситуация с поставками казахстанского мяса в РФ, которые в прошлом году снизились на 2,7 тыс. тонн. Россия активно проводит в этой отрасли политику импортозамещения, что сказывается и на объеме импорта мясной продукции из союзных государств.

Столь же субъективно анализируются указанным выше изданием торговые операции и по российскому импорту. Так, в статье, например, отмечается, что Россия за год нарастила поставки в РК воздушных насосов и компрессоров на 94%, что позволило ей увеличить свою долю рынка до 16,3%. Но при этом отмечается, что вообще-то РФ позиции на рынке теряет, так как раньше российской была каждая третья единица продукции, а теперь лишь каждая пятая. При этом резкое падение поставок китайской (на 50%) и японской (в 6 с лишним раз) продукции как катастрофа для этих стран отнюдь не расценивается. Такая же ситуация с металлургией. Падение поставок российской продукции в денежном выражении оценивается как негативная тенденция, хотя свою долю рынка РФ при этом сохранила, а по трубам из черных металлов – даже увеличила. Рост поставок в физическом и денежном выражении российских медикаментов, шин, древесностружечных плит и бумаги заслужил крайне скромного упоминания в связи с небольшими объемами, хотя большинство этих товаров относится к продукции высокого передела, долю которой в экспорте так стремится нарастить сам Казахстан.

В заключение стоит отметить, что доля России во внешней торговле Казахстана сегодня (20,4%) сопоставима со всеми странами зарубежной Азии (23,4%), включая таких экономических гигантов, как Китай и Япония, а также дальневосточных «тигров». Она вдвое уступает ЕС (39%), многие из участников которого имеют такой же или более значительный ВВП, но в 5 раз больше, чем все государства Северной и Южной Америки, вместе взятые (4,2%). Учитывая восстановление экономики РФ, а также динамику цен на нефть, в торговле России с Казахстаном в обозримой перспективе стоит ожидать не ослабления, а активного восстановления и развития двухсторонних связей.

Ритм Евразии. 09.03.2017

Казахстан в ЕАЭС — pro et contra

Состоявшиеся недавно визиты президента России Владимира Путина в государства Центральной Азии вновь актуализировали тему перспектив развития Евразийского экономического союза. Анализируя ее, представители экспертного сообщества в большей степени уделяли внимание эффектам вступления в ЕАЭС Кыргызстана и вопросу возможного присоединения к интеграционному объединению Таджикистана. Однако, как показывает практика, отношения государств-основателей ЕАЭС также не лишены противоречий. О проблемах и выгодах участия в проекте евразийской интеграции Казахстана в беседе с корреспондентом «IQ» мнением поделилась заведующая сектором Центра постсоветских исследований НИ ИМЭМО РАН им. Е.М.Примакова Елена Кузьмина.

— Елена Михайловна, на недавней пресс-конференции на площадке МИА «Россия сегодня», посвященной обсуждению итогов центральноазиатского турне В.Путина, вы обратили внимание на неоднозначность некоторых негативных оценок участия Казахстана в ЕАЭС. Такие оценки действительно имеют место и в СМИ, и в экспертных дискуссиях. Следует ли воспринимать их как некий сигнал неоправданных ожиданий и разочарований в самой идее евразийской интеграции?

— На мой взгляд, о разочаровании говорить преждевременно. Казахстан – вторая по объему экономика Евразийского союза – всегда был не просто сторонником евразийской интеграции, но и ее активным сподвижником, что объясняется экономическими интересами и геополитическим положением страны.

Все мы знаем, сколь велика роль в последовательном продвижении идеи евразийской интеграции президента страны Н. Назарбаева, который еще в 1994 году предложил создать на пространстве СНГ качественно новое объединение, которое бы действовало на четких принципах экономической прагматики.

Однако по мере формирования Таможенного, а затем и Евразийского союза стало понятно, что интеграционные процессы неоднозначно оцениваются в казахстанском обществе, единое мнение относительно этого процесса отсутствует особенно в части передачи некоторых полномочий государства в наднациональные органы.

Так, например, идея создания Евразийского парламента, высказанная в 2012 году спикером Государственной Думы С.Нарышкиным, вызвала негативную реакцию в Казахстане и была названа на тот момент секретарем правящей партии «Нур Отан» Е.Кариным «только лишь желанием российской стороны». Аналогичные оценки звучат и в дискурсе по вопросу введения единой валюты ЕАЭС.

Сегодня нельзя однозначно сказать, что та или иная социальная страта Казахстана едина в позиции по вопросам интеграции на постсоветском пространстве. В сети можно встретить весьма противоречивые заявления социологов на этот счет: от уровня поддержки до 80% населения, до чуть ли не полного отрицания какого-либо позитива.

Кроме того, ни один из аналитиков, ни в Казахстане, ни в мире, не берется предсказать будущее республики в союзе после смены национального лидера. Однако, несмотря на то, что казахстанское экспертное сообщество оценивает интеграцию по-разному, его представители единодушно поддерживают необходимость максимального отстаивания интересов Казахстана, который вне интеграции не сможет создать необходимую промышленную инфраструктуру и обеспечить ее экономическую эффективность.

При этом выделяются такие позитивные факторы участия Казахстана в евразийских интеграционных структурах, как: возможность юридически урегулировать движение трансграничных потоков людей, товаров, услуг и капиталов; потребность в транспортных коридорах (страна является одной из самых удаленных от мирового океана. Большинство транспортных коридоров с выходом на мировые рынки проходят через территорию России, что определяет жизненную заинтересованность Казахстана в наличии единых транспортных тарифов на территории ТС); соблюдение принципа «разноскоростной» интеграции.

Между тем отстаиваются и альтернативные варианты интеграции. Наиболее часто встречающаяся точка зрения – кооперация стран Центральной Азии, которую некоторые казахстанские эксперты считают более приоритетной моделью для Казахстана, нежели союз с Россией и Белоруссией.

— Могли бы вы сформулировать основные причины торможения интеграционных процессов в формате ЕАЭС казахстанской элитой?

— Во-первых, как уже было отмечено, недостаточный учет интересов Казахстана в процессе формирования наднациональных органов. Ни один из интеграционных центров не расположен в Астане. Хотя предложение от президента Казахстана о размещении в казахстанской столице ряда интеграционных структур было озвучено еще в 2011 году.

Во-вторых, казахстанская сторона полагает, что в российских СМИ и выступлениях некоторых политиков недостаточно отражается роль Н. Назарбаева в евразийском интеграционном проекте.

В-третьих, ряд экономистов и политиков настаивают на том, что Казахстан экономически больше потерял при вступлении в Таможенный союз. В этом плане приводятся различные доводы. Например, о том, что страдают бизнесмены, занимающиеся реэкспортом китайских товаров, в первую очередь автомобилей, что Казахстан остро ощущает дискриминацию на рынке алкогольной продукции, кондитерских изделий, поскольку законодательство РФ не позволяет ввозить всю номенклатуру товаров. Ряд экономистов обращают внимание на то, что с развитием интеграции казахстанский рынок открывается для российских производителей, а вот обратного процесса не наблюдается.

Кроме того, приводится довод о том, что республика меньше торгует с остальным миром и больше с Россией, Беларусью и остальной частью СНГ, что ведет к снижению импорта технологий из более продвинутого Европейского союза и других стран, и в долгосрочной перспективе это может привести к потере достигнутой производительности. Это, к слову, не соответствует действительности: доля Европейского союза во внешней торговле Казахстана увеличилась с 33,8% в 2000 году до 44,2% в 2015 году. А доля стран ЕАЭС наоборот сократилась с 21,6% до 20,8% соответственно.

— Нередко можно услышать мнение о том, что картину евразийской интеграции изрядно «подпортил» 2015 год, на который как раз и пришлось начало функционирования Евразийского экономического союза. Особенно, и в первую очередь, негативные эффекты отразились на экономиках России и Казахстана…

— Да, 2015 год ознаменовался падением мировых цен на основные экспортные товары двух государств – на углеводороды и металлы.

Кроме того, Китай в течение этого года неоднократно девальвировал свою национальную валюту. Девальвация юаня, а точнее – замедление роста китайской экономики, ставшее причиной этого процесса, повлияло на сопредельный Казахстан, который на тот момент имел 14,2% торговли с Поднебесной.

Негативное влияние на экономику РК оказала и девальвация российского рубля. С учетом тесных экономических взаимосвязей валютные рынки стран-членов ЕАЭС в течение 2015 года были крайне волатильны. Но девальвация тенге по отношению к доллару в итоге оказалась более высокой, нежели рубля: тенге упал за 2015 год на 123,7%.

Это отразилось на макроэкономических показателях: если в 2014 году ВВП страны составлял 217,9 млрд долларов, то в 2015 году – лишь 183,8 млрд долларов. Сократился этот показатель и на душу населения: с 12601,6 долларов до 10478,2 долларов. Уменьшился также объем внешней торговли Казахстана: в 2015 году он составил лишь 63% от уровня предыдущего года (75,9 млрд долларов), в том числе экспорт составил 45,7 млрд долларов, снизившись на 42,5%, импорт – 30,1 млрд долларов с минусом в 26,9%.

Фактически экономические показатели падали именно из-за того, что резко сократилась экспортная выручка в ценовом формате, иссяк поток огромных доходов, которые шли в госбюджет, способствовали укреплению социальной базы и развитию промышленных отраслей.

Естественно, эти проблемы породили множество страхов и домыслов, в том числе относительно эффективности ЕАЭС, который, как верно было замечено, начал функционировать с 1 января 2015 года. Но в данном контексте то, что произошло «после», не означает что это произошло «вследствие». И в ответе на вопрос, выгоден ли Казахстану Евразийский экономический союз, нужно разбираться более предметно.

— И какие аргументы можно привести в связи с этим с позиций экономической прагматики?

— Начнем с торговли. В том же 2015 году, например, при сокращении взаимной торговли в ЕАЭС почти на 26%, доля Казахстана в ней увеличилась по сравнению 2014 годом с 18,3% до 20,8%.

Необходимо рассматривать также физические объемы торговли, которые хотя и сократились по некоторым товарным позициям, но не в столь значимых объемах. Нас интересует в первую очередь торговля Казахстана с Россией как основным партнером в ЕАЭС (33,45% от всей взаимной торговли).

В перечне первых десяти товарных позиций в торговле двух стран основным товаром и в импорте, и в экспорте Казахстана является минеральное топливо. Объемы его закупок у России сократились в 2015 году на 34,6%, что привело к общему снижению показателей за 2011-2015 гг. на 30%. Но при этом объем продажи нефти Казахстаном России в 2015 году наоборот увеличился на 12,8%.

В казахстанских СМИ часто пишут, что в сокращении торговли между двумя странами наблюдается резкий спад торговли машиностроительной продукцией. Но по основным статьям закупки машиностроительной продукции Казахстаном у России (транспортные средства, кроме железнодорожных, ядерные реакторы и механические устройства, электрические машины и оборудование, самолеты и космические аппараты) в рассматриваемый период сохранились примерно те же позиции, что и в 2014 году. Правда, в них больше всего «просели» закупки транспортных средств – на 54,6%, но в период 2011-2015 гг. (т.е. за время действия Таможенного союза) эта товарная позиция наоборот выросла на 17%. А вот закупки самолетов и космических аппаратов увеличились в 2 раза. Это связано с разрешением хозяйственного спора между «Роскосмосом» и Казахстаном по созданию космического ракетного комплекса «Байтерек».

Таким образом, торговля машиностроительной продукцией и другими готовыми товарами очень различается в зависимости от товарной группы, и в ней не всегда имеет место спад при рассмотрении в более широких временных пределах.

Конечно, у нас есть серьезные проблемы по торговле некоторыми товарными группами, и необходимо решать эти вопросы. Причем речь идет даже не о торговле, а о минимальных объемах производства или вообще об отсутствии такового. Об этом шла речь и на встрече президентов России и Казахстана в августе 2016 года.

Но, подчеркну: мы сейчас говорили о крупнейших товарных группах во взаимном товарообороте. Однако, несмотря на то, что они составляют 60,5% казахского импорта из России, и 87,3% в его экспорте в РФ, есть еще достаточное количество товаров, которыми торгуют друг с другом наши страны, и которые способны расширить товарооборот.

По данным ВТО, за 2011-2015 годы, Казахстан увеличил поставки в Россию: обуви — на 6%, пластмасс и товаров из них – на 11%, молочной продукции, яйца птиц, натурального меда, пищевых продуктов животного происхождения – на 107%; мяса и мясных субпродуктов – на 136%, алкогольных и безалкогольных напитков и уксуса – на 48% и так далее.

Если говорить о показателях 2015 года, то казахстанские производители продовольствия 40% продукции поставили в Россию. Объемы поставок 18 видов продукции возросли в 20-40 раз.

Исходя из представленных данных, некорректно говорить лишь о негативных последствиях участия страны в евразийском интеграционном проекте для производителей Казахстана. Как нельзя говорить и об отсутствии проблем.

Еще одно событие 2015 года, которое будет влиять в перспективе на торговлю Казахстана в рамках ЕАЭС – вступление республики в ВТО на условиях более либеральных обязательств торговли, нежели в ЕАЭС.

Согласно им, тарифная ставка для страны составляет 6,5 %, в то время, как для остальных государств она превышает 10%. То есть таможенный тариф в Казахстане изменился после вступления в ВТО на 3000 товаров, из них 1500 – критичные для стран Евразийского союза.

В первую очередь, это касается продукции машиностроения: если средневзвешенный тариф для промышленных товаров в Казахстане составляет 5,6%, то для ЕАЭС – 8,7%. Для Казахстана такая ставка не критична, поскольку страна не имеет собственного развитого машиностроения. Более низкие ставки позволяют казахским предприятиям не переплачивать за продукцию, имеющую производственное назначение, что стимулирует деловую и потребительскую активность.

Другая ситуация складывается для России и Беларуси, которые имеют собственную машиностроительную промышленность, но она не в состоянии конкурировать с большинством западных машиностроительных продуктов. Поэтому более высоким тарифом Россия вынуждена защищать свое машиностроение.

По сельскохозяйственным продуктам средний тариф для Казахстана составит 10,2%, тогда как для прочих стран Евразийского союза – 17%, что тоже влияет на ситуацию в торговле российскими и белорусскими сельхозпродуктами. Фактически с присоединением Казахстана к ВТО на едином таможенном пространстве сложились разные правила торговли, которые позволяли ввозить на внутренние рынки Евразийского экономического союза товары извне по более низким пошлинам.

Кроме того, Казахстан обязался либерализовать и условия работы на внутреннем рынке услуг. В результате через 2,5 года после присоединения Казахстана к ВТО иностранные компании смогут полностью приобретать компании местных операторов междугородной и международной связи, а зарубежные банки через 5 лет получат право напрямую открывать свои филиалы и вести в республике банковский бизнес.

В январе 2016 года вступил в силу протокол Евразийской комиссии, согласно которому ввозимые в Казахстан товары дифференцируются по двум типам: те, которые ввозятся только в Казахстан, и те, которые ввозятся на территорию ЕАЭС. Соответственно за первую категорию товаров платится тариф ВТО, за вторую – ЕАЭС. И если товар ввезен и задекларировал для потребления в Казахстане, то его уже нельзя перепродать на территорию другой страны Таможенного союза, даже доплатив пошлины.

Конечно, это не улучшает условия для ведения бизнеса…

— Вы привели примеры реальных проблем в процессе формирования Евразийского экономического союза, актуальность которых, очевидно, будет снижаться по мере совершенствования деятельности институциональных органов объединения. Если же говорить в более широком и перспективном формате, какие дивиденды несет в себе членство в ЕАЭС Казахстану?

— Самая большая экономическая выгода для Казахстана в ЕАЭС – возможность использования своего транзитного потенциала при единых транспортных тарифах на пространстве ЕАЭС.

Стране следует использовать свои географические особенности – центральное положение в евразийском регионе и близость к Китаю прежде всего в этом аспекте. В свою очередь, развитая транспортная инфраструктура будет способствовать расширению производств, увеличению их мощности и повышению товарооборота как внутри страны, так и за ее пределами.

Наиболее важными транспортными коридорами для страны и для ЕАЭС в целом являются железнодорожный коридор Китай – Казахстан – Россия Трансазиатской магистрали, который выходит на российские Транссиб и БАМ, а также создаваемая Китаем, Казахстаном и Россией автомагистраль «Западная Европа – Западный Китай», как северная часть китайского мегапроекта Экономический пояс Шелкового пути (ЭПШП). Другой маршрут проходит по линии Урумчи – Достык – Омск – Москва – страны ЕС. Морской путь ЭПШП также предполагает прохождение через территорию Казахстана с выходом на Каспийское и Черное моря: первый маршрут – из Урумчи через казахстанский порт Актау и далее в ЕС с использованием грузинских портов; второй – из Урумчи через Казахстан и ЦА в Иран и Турцию.

Становление республики как транзитного хаба, по мнению казахстанских специалистов, должно сопровождаться развитием широкой сети транспортно-логистических центров (ТЛЦ) со стратегическим распределением в каждом из регионов страны (на западе – морской порт Актау, на юге – Алматы, на севере – Астана, на востоке – СЭЗ «Хоргос»).

По данным Всемирного Банка, Казахстан в последние годы целенаправленно развивал не только транспортную инфраструктуру, но и улучшал состояние логистики на своей территории. По индексу развития логистики в 2016 году республика заняла 77 место среди 160 стран мира, поднявшись на 11 позиций по сравнению с 2014 годом и опередив такие страны, как Россия (99), Украина (80), Узбекистан (118), Беларусь (120), и Кыргызстан (146), а также Иран (96) и Грузию (130).

И это не предел, перед страной уже поставлена задача до 2020 года улучшить показатель по индексу развития логистики до сороковой позиции. Это Казахстану вполне по силам.

Да, транспортная инфраструктура республики пока отстает в применении современных транспортных технологий и требует проведения технологической модернизации. И в рамках ЕАЭС полному задействованию транспортно-транзитного потенциала Казахстана будут способствовать следующие факторы: снижение транспортных издержек, объединение транзитных возможностей всех стран союза, дебюрократизация транспортных процедур, развитие логистической базы, возможность равного доступа к российским трубопроводам и портам на Балтике.

Уже запущен процесс унификации транзитных тарифов железных дорог стран ЕЭП. По итогам рассмотрения данного вопроса ЕЭК было принято решение об унификации транзитных тарифов. В случае перевозки грузов через морские порты унифицированный тариф составит 19,44 долларов за 1 т на 500 км, а транзитный – 33,76 долларов.

Ранее при транспортировке казахстанских грузов транзитом через Россию с выходом на российские порты ОАО «Российские железные дороги» применяло унифицированный тариф. Теперь в случае перевозки российских или белорусских грузов транзитом через Казахстан с выходом на порт Актау АО «НК «КазахстанТемирЖолы» также будет применять унифицированный тариф. В связи с этим, экономия казахстанских грузоотправителей составит в среднем 14,32 долларов за каждую перевезенную тонну.

Это один из вопросов, решение которого направлено на усиление роли транзитного потенциала Казахстана в Евразийском экономическом союзе.

И последний момент, на который хотелось бы обратить внимание: частые заключения экспертов государств-партнеров о том, что Россия использует Евразийский союз не столько в экономических, сколько в геополитических целях.

Россия действительно получает меньше экономических выгод от этого союза, чем любая другая стран ЕАЭС. При этом РФ согласилась на несоответствующее объемам ее экономики распределение таможенных пошлин и равное количество голосов при принятии решений государствами-участниками объединения, поскольку функционирование Евразийского союза в определенной степени укрепляет политические позиции страны.

Но свои геополитические плюсы от участия в ЕАЭС, безусловно, имеет и Казахстан. Главный из них – уравновешивание позиций в экономике и влияния в регионе Китая, не говоря уже о возможности выстраивания равномерной, а значит устойчивой транзитной политики.

Далеко не все проблемы, которые имеют место сегодня в экономике Казахстана, обусловлены его участием в евразийском интеграционном проекте. Причиной становятся и проблемы мировой экономики. И зачастую эти проблемы проще решать совместно, что и делают руководители Казахстана и России, проводя целенаправленную интеграционную политику.

Iq.expert. 09.03.2017