Долларизация, инфляция, отставание и коррупция – проблемы финансов ЕАЭС

Рубен Грдзелян

На финансовом фронте интеграционные структуры Евразийского экономического союза в настоящем заняты активной разработкой мер по определению различий и унификации финансовых систем государств-членов союза. Более того, в наднациональных структурах ЕАЭС уже есть понимание путей преодоления различий наших финансовых систем и их интеграции. Союз стоит в самом начале долгого пути к построению высшей степени финансовой интеграции — создания единого валютного пространства с единой валютой.

На данном этапе, несмотря на наличие в национальных финансовых сферах стран союза одинаковых задач и методов их решения, определяющими их главным образом являются различия. Общими для денежно-кредитных систем России, Белоруссии, Казахстана, Киргизии и Армении являются задачи: 1) снижение уровня инфляции и ее стабильный уровень; 2) проблема долларизации финансовых систем; 3) справедливая, свободная от коррупции и теневой экономики фискальная политика.

На ряд этих проблем обращают в своем последнем докладе «Денежно-кредитная политика государств-членов Евразийского экономического союза: текущее состояние и перспективы координации» специалисты Евразийского банка развития и Евразийской экономической комиссии. Как отмечают эксперты ЕАБР, в настоящее время режимы курсовой и денежно-кредитной политики в государствах-членах ЕАЭС весьма различаются. Это свидетельствует о том, что для их координации потребуется сформулировать как общую цель политики, так и механизмы ее достижения, которые приводят в докладе финансисты.

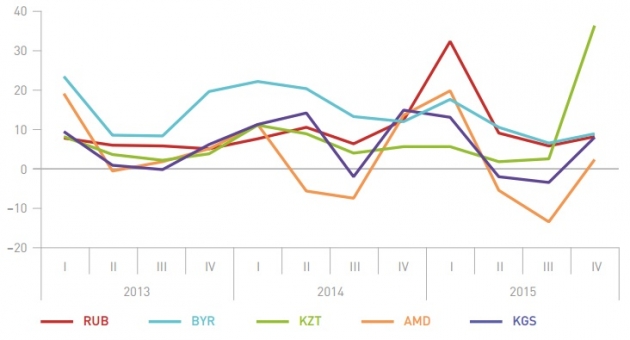

Инфляция в странах ЕАЭС / Иллюстрация: Евразийский банк развития

В первую очередь необходимо найти решения для достижения и удержания инфляции на низком и стабильном уровне. С этим центральные банки стран союза согласны и в среднесрочном плане обещают согласованные уровни инфляции.

Среднесрочные цели по инфляции в государствах-членах ЕАЭС: Армения — 4%, Беларусь — 5%, Казахстан — 3−4%, Кыргызстан — 5−7%, Россия — 4%

Но если низкий уровень инфляции можно обеспечить с помощью национальных финансовых инструментов, то более сложной задачей видится исключение ее волатильности. Центральные банки стран союза, проще говоря, ограничены в инструментарии по причине высокой степени долларизации своих финансовых систем. Поэтому задача дедолларизации стоит наиболее остро. Причем курсовая стабильность национальной валюты отнюдь не достаточна для процесса дедолларизации. К примеру, в Армении, где наблюдается самый стабильный курс нацвалюты драма, самый высокий уровень долларизации среди стран ЕАЭС и самый высокий уровень волатильности инфляции (хотя уровень инфляции самый низкий в ЕАЭС).

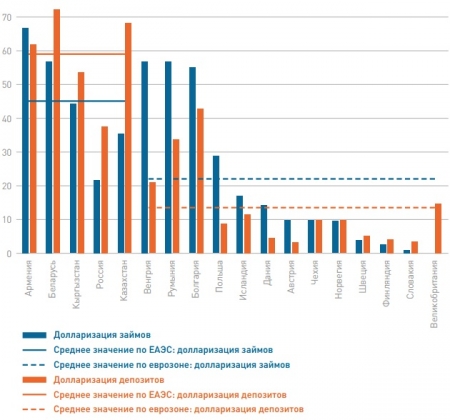

Уровень долларизации стран ЕАЭС и некоторых стран ЕС / Иллюстрация: Евразийский банк развития

В случае высокой степени долларизации финансовая система подвержена также внешним факторам влияния. Грубо говоря, национальные банки стремятся своим инструментарием нивелировать последствия поведения доллара в мировой финансовой системе и экономике. Перед центральными банками стран союза стоит реальная проблема максимального вывода своих финансовых систем из сферы влияния Федерального резерва США.

Другой задачей повышения эффективности координации денежно-кредитных политик стран ЕАЭС является сглаживание перекосов в уровне жизни в разных странах. Если Белоруссия и Казахстан как-то догоняют Россию по уровню ВВП на душу населения по паритету покупательской способности, то в Армении этот процесс идет медленно, а в Киргизии его вообще не наблюдается. Здесь необходимо наличие стабилизационных фондов, деятельность которых должна быть направлена на догоняющее развитие слабых экономик.

С другой стороны снижение инфляции, ее стабилизация и низкие курсовые колебания будут способствовать сближению процентных ставок в странах ЕАЭС, что более благоприятно скажется на менее развитых экономиках благодаря притоку в них инвестиций и будет способствовать их опережающему развитию.

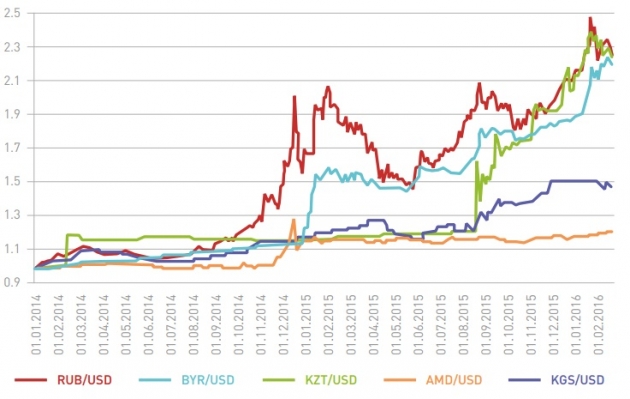

Динамика курсов национальных валют по отношению к доллару США / Иллюстрация: Евразийский банк развития

Другой базовой задачей является эффективная фискальная политика, сокращение теневых экономик, что будет способствовать оптимальной координации между национальными структурами, дедолларизации и, соответственно, более глубокому управлению регуляторами своих финансовых систем. Эффективная налогово-бюджетная политика также будет способствовать эффективному купированию рисков, переходящих из реальной экономки в финансовый сектор.

Очевидно, что приведенные задачи и цели не самые легкодостижимые. На данном этапе развития ЕАЭС, к 2017 году, была осуществлена только систематизация основных задач по интеграции финансовых систем и выработаны пути, а частично и меры по их преодолению. По теоретической части решения этой задачи проблем быть не должно, а практические решения потребуют еще немало политической воли от национальных властей.

REGNUM. 19.01.2017