Обзор мировой экономики – риски довлеют, рецепта выхода пока нет

Казалось бы, небольшой полугодовой разрыв между публикациями Обзора мировой экономики МВФ (World Economic Outlook) на самом деле был чрезвычайно насыщен тревожными для всего мира событиями. Достаточно вспомнить о терактах и обострении кризиса беженцев в Европе, частично связанного с этими событиями выхода Великобритании из состава ЕС и продолжением действий по поддержке экономики в Китае и США. Даже само название прошлого отчета «Too Slow for Too Long» свидетельствует об усталости экономистов от бесперспективности развития экономики. Не работают экономические циклы, большинство стран включило все возможные инструменты для поддержки роста, который все не наступает. К сожалению, негатив, принесенный многочисленными «черными лебедями», преобладает над оптимистичными тенденциями в отдельных регионах. В целом, вместо улучшения оценок, ведущий аналитический институт – МВФ их ухудшил. Согласно прогнозам, темпы роста мировой экономики в 2016 и 2017 годах снизятся на 0,1% до 3,1 и 3,4 % соответственно.

Главной проблемой, которая проходит красной нитью по отчету, является неспособность полагаться на стабильные прежде факторы роста. Инвестиции не подкрепляются спросом. Мир лихорадит от неравномерности развития экономик, невиданных ранее инструментов ее стимулирования. Среди ведущих факторов роста уверенно лидируют снижение стоимости финансирования, связанное с дефляцией в развитых странах мира и практически нулевой стоимостью денег в них. Но риски доминируют, что и отражено в отчете.

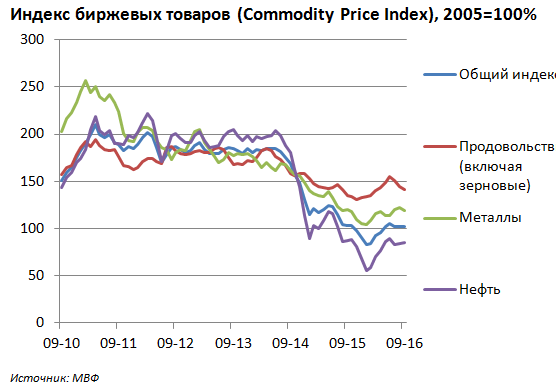

Риски новых экономик - цены на товары

Главным тормозом для роста является долгосрочная тенденция снижения стоимости биржевых товаров. Провал в конце прошлого года быстро отыгрался в первом квартале, но цены так и остались чрезвычайно низкими. В правительствах и центральных банках стран все больше доминирует понимание долгосрочности дешевых товаров и необходимости приспосабливаться к этой новой реальности.

Ситуация в крупнейшей новой экономике - китайской, хотя и представляется уже не такой пугающей, как год назад, но, по-прежнему генерирует риски. Переход экономики от опоры на инвестиции, промышленность и экспорт к большей зависимости от потребления и услуг уже сейчас является весьма неровным и влияет на экспортеров биржевых товаров, к примеру, именно Китай спровоцировал рост цен на железную руду в несколько раз в начале года. Этот риск усугубляется текущими мерами, содействующими краткосрочному росту, в частности рост отношения кредита к ВВП и отсутствие понимания, как решать перекредитованность предприятий. Экспортеры биржевых товаров, в основном это развивающиеся страны, соответственно адаптируют свою политику государственных финансов к снижению доходов. Вторичными эффектами такой политики является хронически слабый спрос как внутренний, так и внешний. Экономическая неопределенность в новых экономиках, в сочетании с внутреннеполитическими конфликтами и геополитической напряженностью формируют очаги напряженности.

Риски развитых стран – дефляция и низкий спрос

Развитые страны – очаги спроса, финансов и инноваций. На ожидаемое восстановление их экономик очень сильно повлияло несколько факторов:

1) Сохраняющиеся отрицательные разрывы объема производства, при этом динамика заработной платы весьма умеренная, а риск устойчиво низких темпов инфляции (или в некоторых случаях, дефляции) увеличивается.

2) Решение о выходе Великобритании из состава ЕС (Brexit), краткосрочные последствия которого были быстро «переварены» рынками, оставило долгосрочную неопределенность, давящую на спрос в ЕС и Британии. Процесс дезинтеграции страны будет иметь несколько срезов нестабильности:

а)Перераспределение рынка труда и трудности с миграцией рабочей силы, которая была важнейшим конкурентным преимуществом ЕС.

b)Неопределённость с моделью дальнейшего взаимодействия ЕС и Великобритании, что уже сейчас тормозит многие глобальные проекты и угнетает инвестиционную активность.

3) Более низкие темпы восстановления рынка труда и экономики в США, которые в частности так и не позволили ФРС ужесточить свою денежно-кредитную политику.

4) Целый спектр дополнительных неэкономических факторов, главнейшим из которых является отсутствие согласованной общеевропейской стратегии решения проблемы беженцев. Принципиальными являются не столько прямые затраты на содержание нелегальных мигрантов, сколько закрытие границ в единой Европе для миграции рабочей силы и введение защитных регуляций со стороны отдельных стран–членов сообщества.

Оценки развития стран региона

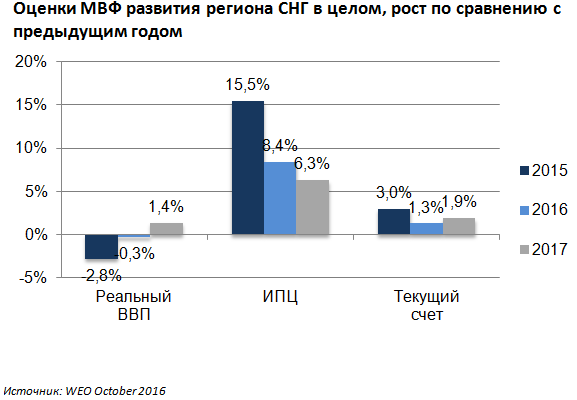

Незначительное улучшение прогнозов роста экономик стран СНГ, по сравнению с апрельским выпуском WEO, по большей части отражает укрепление цен на нефть. Более высокие доходы от экспорта нефти обеспечивают оживление в странах региона, экспортирующих «черное золото», в частности в российской экономике, сокращение которой в этом году по оценкам фонда составит - 0,8%.

Несколько улучшенный прогноз развития экономики России (по сравнению с апрельским выпуском WEO) позитивно скажется на экономической активности других стран содружества. В том числе улучшение ощутят страны региона, которые являются импортерами нефти: Беларусь, Армения, Таджикистан, Кыргызстан. Тем не менее, рост российской экономики в 2017 и последующих годах, согласно оценкам МВФ, останется довольно сдержанным в связи с сохраняющейся нестабильностью на внешних рынках. Темпы сокращения экономической активности в Беларуси, как ожидается, уменьшатся в 2017 году (-0,5%), ожидаемое восстановление начнется в 2018 году.

Среди стран-экспортеров нефти, экономики Азербайджана и Казахстана, по прогнозам фонда, на фоне падения доходов от экспорта сократятся в 2016 году на -2,4% и -0,8% соответственно. Рост в этих странах будет постепенно возобновляться благодаря увеличению добычи углеводородов в Казахстане и доходов от не нефтяного сектора в Азербайджане. Также на динамике экономической активности позитивно скажется наблюдаемая стабилизация на нефтяном рынке и валютных рынках региона.

Что дальше?

Как видно из отчета, название апрельского выпуска вполне может быть повторено и для октябрьского. Схемы выхода из затяжного кризиса уже не работают, о чем по разным поводам говорят авторы отчета:

- Результативность денежно-кредитной политики в преодолении дезинфляции снижается. Традиционные меры перестали действовать давно, нетрадиционные (как, например, устойчивые отрицательные ставки) тоже перестают давать результат. Следующим негативным сигналом могут стать устойчивые дефляционные ожидания, что отрицательно скажется на экономической активности и создании рабочих мест.

- Наращивание резервных мощностей во внутренней экономике, особенно новыми большими экономиками обеспечивают долгосрочный период низких цен на биржевые товары. Через канал внешней торговли этот фактор внес вклад в угнетение экономического роста и снижение инфляции.

- Резкое замедление объемов внешней торговли после 2012 года объясняется экспертами Фонда вялой инвестиционной активностью. Незавершение либерализации торговли и построение новых барьеров на пути товаров только усугубляют провал торговли. Очевидно, что на внешнюю торговлю также давят политически мотивированные решения против отдельных стран (санкции, ограничения инвестиций и т.д.)

- Фонд традиционно ратует за вовлечение мигрантов в экономику и подкрепляет это экономическими исследованиями. Однако эти расчеты не учитывают фактор создания нестабильности в принимающих экономиках при массовой миграции. Кроме того, сам профиль текущей миграции (бегство от войн и нищеты) не предусматривает интеграции мигрантов в развитые экономики. Пока цивилизованный мир находится скорее на этапе расходов и страха по отношению к мигрантам, чем на этапе принятия новой реальности.

ИЭСКР. 18.10.2016