Экономика стран Юго-Восточной Азии в 2025 г.: как сохранить устойчивость в период неопределенности?

Степан Головин, научный сотрудник Центра азиатско-тихоокеанских исследований ИМЭМО им. Е.М. Примакова РАН

В опубликованной в январе 2025 г. на сайте Всемирного экономического форума статье выделяется пять ключевых трендов, трансформирующих мировую экономику и финансы после пандемии коронавируса. Иначе их можно назвать «пять Д» — деглобализация, декарбонизация, рост долга, диджитализация и демография. Взяв за основу этот подход и данные недавних докладов Азиатского банка развития (АзБР), МВФ, отдела аналитической поддержки АТЭС (основной мозговой центр форума), а также ОЭСР, представляется интересным проанализировать положение Юго-Восточной Азии (ЮВА) применительно к упомянутым трендам и составить прогноз ее экономического развития на 2025 г. Также целесообразно коснуться «коллективной реакции» стран региона на существующие вызовы на уровне Ассоциации государств Юго-Восточной Азии (АСЕАН).

Макроэкономическая ситуация

В целом экономика ЮВА демонстрирует положительную динамику: по подсчетам АзБР, средний темп прироста ВВП в 2024 г. и 2025 г. должен составить 4,7% (в 2023 г. — 4,1%). Этот показатель немного меньше, чем у развивающихся стран Азии, но значительно превышает уровень мировой экономики или, например, стран — участниц форума АТЭС (Таблица 1).

Лидируют (более 6%) Вьетнам, Филиппины и Камбоджа. Однако если ведущие экономики (Индонезия, Таиланд, Малайзия, Вьетнам и Филиппины) в 2024 г. в основном вернулись к допандемийным темпам роста, то Камбоджа, Лаос, Мьянма и Восточный Тимор, чье вступление в АСЕАН ожидается в 2025 г., пока остаются на более низкой траектории. С учетом того, что эта четверка относится к беднейшим государствам ЮВА, возникает вопрос о перспективах снижения разрыва в их развитии с остальными странами Ассоциации.

Таблица 1. Темпы прироста ВВП в ряде государств и групп стран, %

| 2023 | 2024 | 2025 | |||

|---|---|---|---|---|---|

| Прогноз на конец 2024 г. | Прогноз на начало 2025 г. | Прогноз на конец 2024 г. | Прогноз на начало 2025 г. | ||

| Мировая экономика | 3,3 | 3,2 | 3,2 | 3,2 | 3,3 |

| Развивающиеся страны Азии | 5,1 | 5,0 | 4,9 | 4,9 | 4,8 |

| Китай | 5,2 | 4,8 | 4,8 | 4,5 | 4,5 |

| Индия | 8,2 | 7,0 | 6,5 | 7,2 | 7,0 |

| Страны ЮВА | 4,1 | 4,5 | 4,7 | 4,7 | 4,7 |

| Вьетнам | 5,1 | 6,0 | 6,4 | 6,2 | 6,6 |

| Индонезия | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 |

| Малайзия | 3,6 | 4,5 | 5,0 | 4,6 | 4,6 |

| Сингапур | 1,1 | 2,6 | 3,5 | 2,6 | 2,6 |

| Таиланд | 1,9 | 2,3 | 2,6 | 2,7 | 2,7 |

| Филиппины | 5,5 | 6,0 | 6,0 | 6,2 | 6,2 |

| Страны, входящие в форум АТЭС | 3,6 | 3,5 | 3,5 | 3,1 | 3,1 |

Источники: составлено автором на основе данных МВФ, АзБР, ОАП АТЭС

На позитивный результат повлияли устойчивый внешний спрос, рост внутреннего потребления в Индонезии, Вьетнаме, Малайзии и на Филиппинах, расширение инвестиций, во многом государственных, и увеличение экспорта. В 2024 г. также укреплялся туризм: в ряде стран, например, во Вьетнаме, соответствующие показатели снова вышли на допандемийный уровень. Поддержку этому сектору оказывает и то, что после «ковидной паузы» китайские туристы, которые до 2020 г. занимали первое место среди иностранных гостей во многих странах региона, стали возвращаться в Малайзию, Сингапур и Таиланд.

Позитивный тренд — снижение темпов инфляции в большей части ЮВА по сравнению с 2023 г., что совпадает с глобальной тенденцией (Таблица 2).

Таблица 2. Темпы инфляции в ряде государств и групп стран, %

| 2023 | 2024 | 2025 | |||

|---|---|---|---|---|---|

| Прогноз на конец 2024 г. | Прогноз на начало 2025 г. | Прогноз на конец 2024 г. | Прогноз на начало 2025 г. | ||

| Мир | 6,7 | 5,8 | 5,7 | 4,3 | 4,2 |

| Развивающиеся страны Азии | 3,4 | 2,8 | 2,7 | 2,9 | 2,6 |

| Китай | 0,2 | 0,5 | 0,3 | 1,2 | 0,9 |

| Индия | 5,4 | 4,7 | 4,7 | 4,5 | 4,3 |

| Страны ЮВА | 4,3 | 3,3 | 3,0 | 3,2 | 3,1 |

| Вьетнам | 3,3 | 4,0 | 3,9 | 4,0 | 4,0 |

| Индонезия | 3,7 | 2,8 | 2,4 | 2,8 | 2,8 |

| Малайзия | 2,5 | 2,4 | 2,2 | 2,7 | 2,6 |

| Сингапур | 4,8 | 2,6 | 2,5 | 2,2 | 2,2 |

| Таиланд | 1,2 | 0,7 | 0,5 | 1,3 | 1,2 |

| Филиппины | 6,0 | 3,6 | 3,3 | 3,2 | 3,2 |

Источники: составлено автором на основе данных МВФ, АзБР

Этого удалось добиться благодаря ужесточению монетарной политики в предыдущий период и снижению цен на энергоносители. Так, средние значения цен нефти марки Brent в 2024 г. по сравнению с 2022 г. снизились на 19% до 80,7 долл. США, а нефти марки Dubai — на 18% до 79,7 долл. США за баррель.

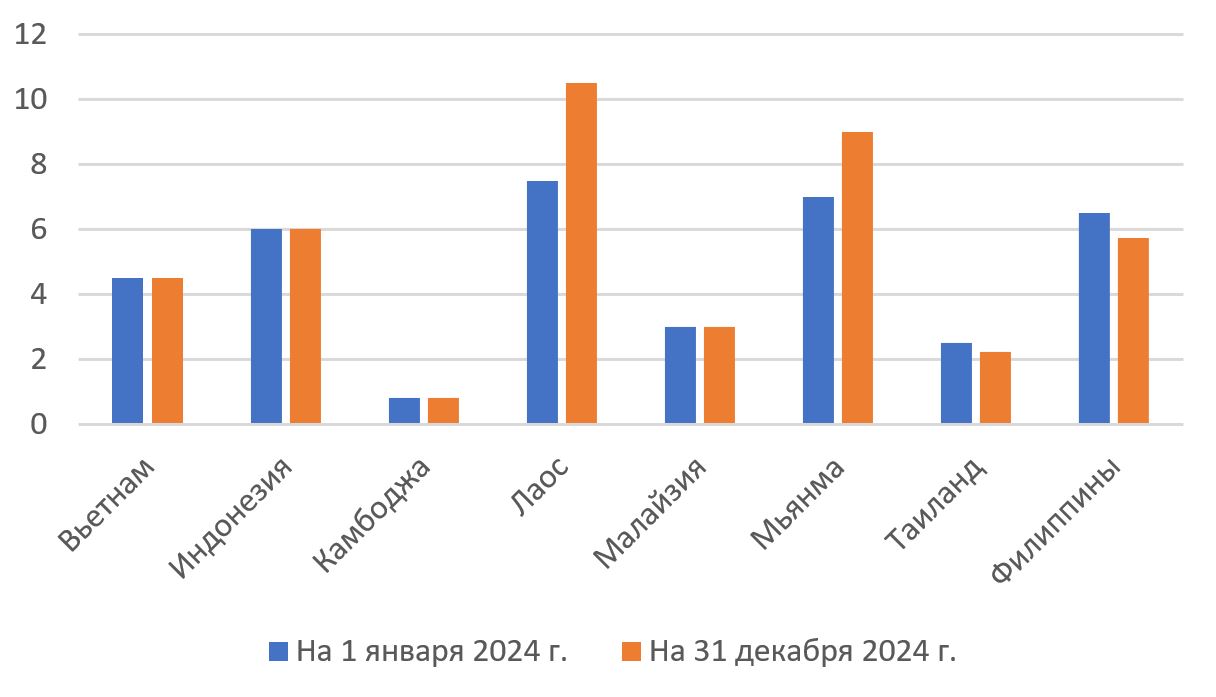

На фоне замедления инфляции центральные банки большинства государств ЮВА, за исключением Лаоса и Мьянмы, где рост цен остается на уровне выше 20%, удерживали процентные ставки в течение года без изменений, либо снизили их (График 1). При этом аналитики указывают на важность сохранения бдительности при смягчении монетарной политики, в том числе с учетом возможного повышения стоимости некоторых продовольственных товаров, в частности, растительного масла и молочных продуктов. Слишком резкие шаги могут нарушить макроэкономическую стабильность и вызвать колебания валютного курса.

График 1. Процентная ставка в 2024 г. в ряде стран ЮВА, %

Источник: составлено автором на основе данных

Деглобализация

Для экспортоориентированных стран ЮВА особое значение имеет торговля, которая в 2024 г. активно восстанавливалась в стоимостном выражении и способствовала экономическому росту. Увеличился товарооборот с основными партнерами, прежде всего, США, ключевой причиной чему стали поставки электроники и электрооборудования, которые составляют около 30% от общего объема экспорта стран региона (График 3). С учетом бурного развития технологий искусственного интеллекта (ИИ) производители и поставщики полупроводниковых изделий и электроники в обозримой перспективе будут в выигрышном положении.

График 2. Поквартальная динамика экспорта стран ЮВА: общего / электроники и электротехники, % к 1 кв. 2023 г.

Источник: составлено автором на основе данных ASEANStat

Вместе с тем долгосрочный прогноз для стран ЮВА, как и для АТР в целом, во многом завязан на фактор неопределенности приоритетов налоговой, торговой и иммиграционной политики администрации президента США Д.Трампа.

Пока ряду стран удавалось извлекать экономическую выгоду из американо-китайских противоречий путем привлечения прямых иностранных инвестиций, связанных с реконфигурацией цепочек поставок в передовых секторах. Так, Малайзия продвинулась в области производства полупроводников, Вьетнам и Камбоджа — электроники, Индонезия — электромобилей, а Таиланд нарастил мощности автомобильного сектора в целом.

Однако уже в 2025 г. Вашингтон может ввести торговые и технологические ограничения, которые нивелируют эти достижения. Эти опасения небезосновательны. Так, у половины стран АСЕАН можно наблюдать серьезный профицит в торговле с США, они часто фигурируют как «нарушители» в докладах Аппарата Торгового представителя США, в том числе за якобы увеличение конкурентоспособности своей продукции за счет манипуляций с валютным курсом.

Можно предположить, что в целях диверсификации торговых связей страны АСЕАН продолжат работу по совершенствованию действующих соглашений о свободной торговле (ССТ) путем дополнения их разделами, затрагивающими вопросы цифровой и зеленой экономики, укрепления цепочек поставок, электронной коммерции и т.д. В 2022 г. были завершены субстантивные переговоры по модернизации ССТ с Австралией и Новой Зеландией, в 2024 г. — с Китаем, далее на очереди — Индия и Республика Корея. Также продолжаются переговоры по преференциальному соглашению АСЕАН-Канада, которые планируется завершить в 2025 г.

Декарбонизация

Поскольку ЮВА — один из наиболее подверженных стихийным бедствиям регионов планеты, большое значение для него имеют вопросы климатических изменений. Одновременно с мерами по уменьшению выбросов парниковых газов требуется адаптация к растущему из-за изменений температуры в мире числу природных бедствий и экстремальных погодных явлений, смягчению их последствий.

По оценкам ОЭСР, при реализации негативного сценария глобального потепления в период до 2050 г. страны АСЕАН могут потерять более 37% своего ВВП. В частности, угрозе подвержены сельскохозяйственный, энергетический и туристический сектора экономики. В страновом разрезе в зоне особого риска — Камбоджа, Лаос и Мьянма как менее подготовленные в силу недостаточности ресурсов и более зависимые от деятельности, подверженной климатическому влиянию. Нельзя забывать также то, что борьба со стихийными бедствиями и адаптация к ним создают дополнительную нагрузку на бюджеты, тем самым могут способствовать росту инфляции.

ОЭСР советует странам ЮВА использовать комплексный подход, включающий совершенствование управления и институциональных возможностей в этой сфере, выработку механизмов финансирования борьбы с чрезвычайными ситуациями (ЧС), распространение соответствующих образовательных курсов, улучшение земельного планирования и наращивание инвестиций в устойчивую к ЧС инфраструктуру.

Рост долга

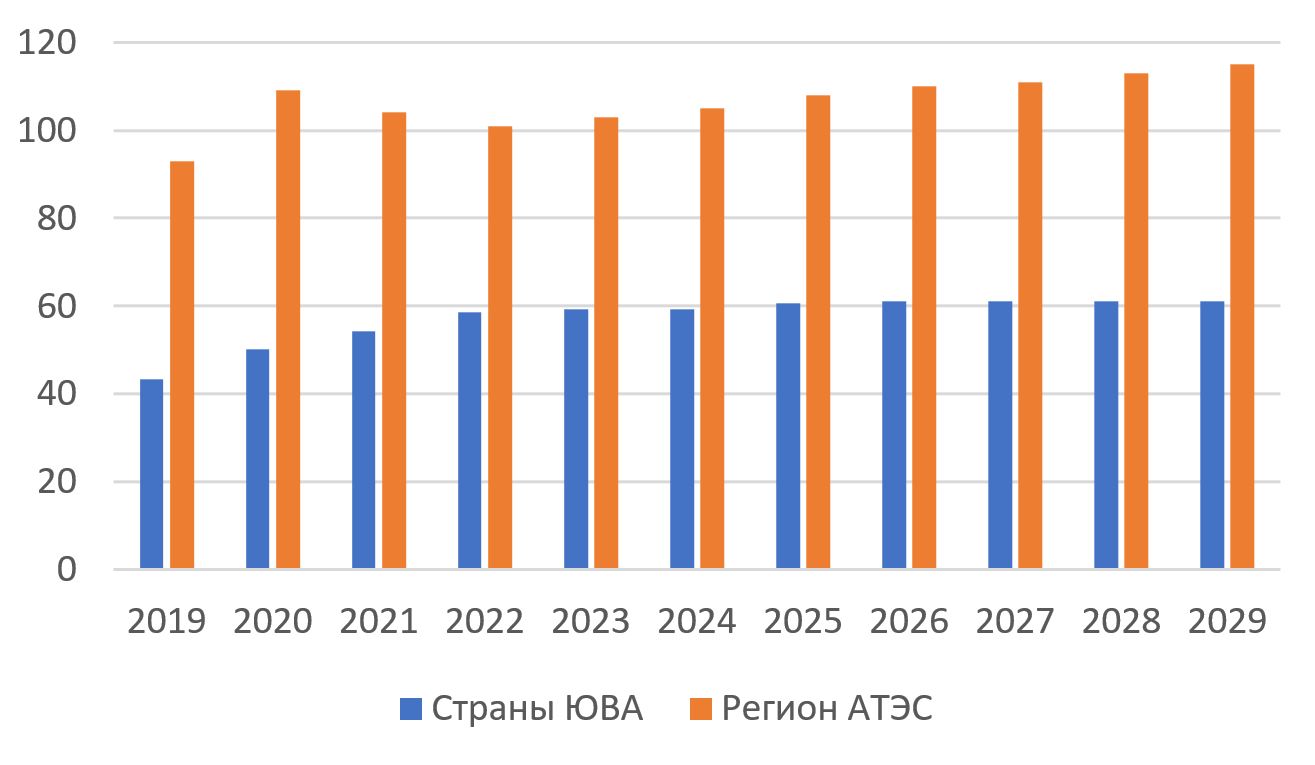

Ограничивает возможности для инвестиций экономик ЮВА в борьбу с ЧС ситуация в сфере задолженности, которая, как и для многих развивающихся стран, остается непростой. В части госдолга положение в среднем стабилизировалось, за исключением Лаоса и Сингапура, хотя и после введенных мер постковидного стимулирования на исторически высоких уровнях (График 3). Для сравнения, в регионе АТЭС показатель госдолга к ВВП не только почти в два раза выше, но и продолжит нарастать.

График 3. Общий государственный долг стран ЮВА и региона АТЭС, в % от ВВП

Источники: составлено автором на основе данных МВФ, ОАП АТЭС

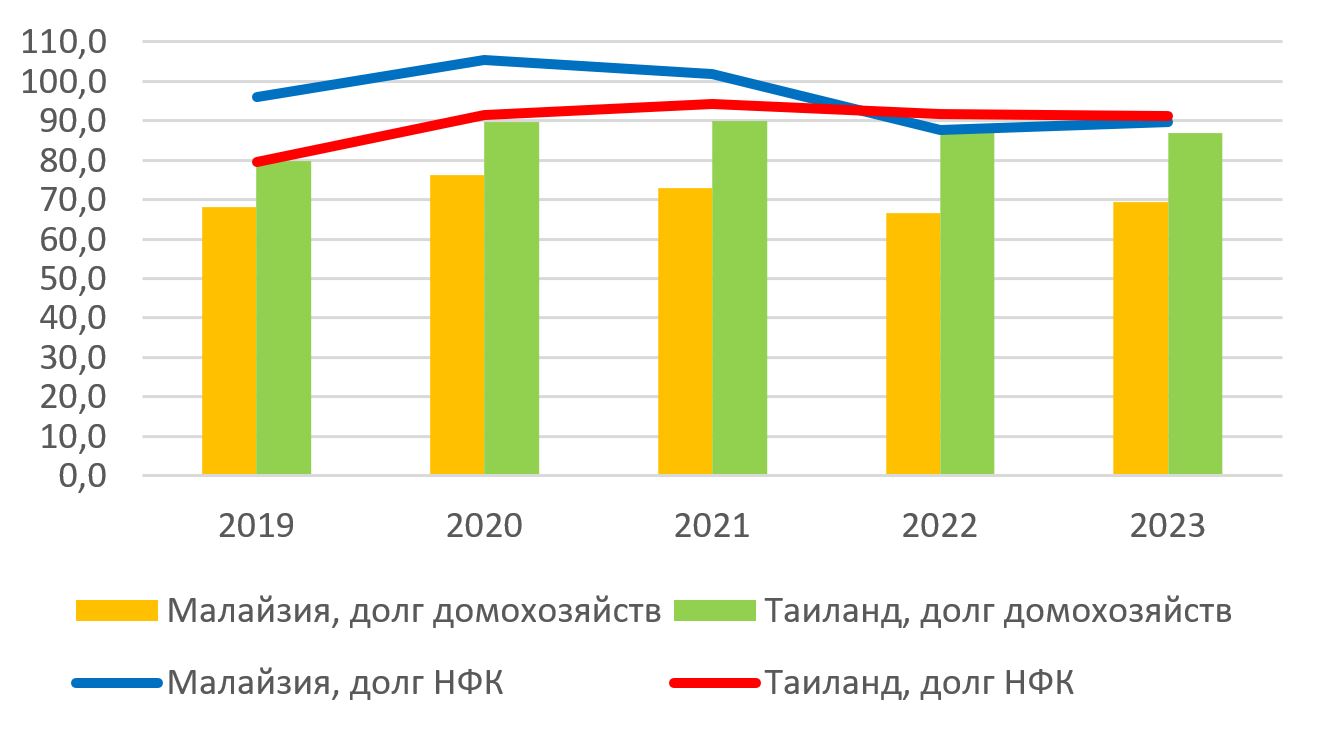

При этом риски для ряда стран ЮВА кроются в долгах нефинансового сектора и домохозяйств. В Таиланде эти показатели так и не вернулись к состоянию 2019 г., а в Малайзии остаются на достаточно высоком для страны уровне. В будущем подобная задолженность может снизить потребление и экономическую активность, что приведет к замедлению темпов роста.

График 4. Задолженность нефинансовых корпораций (НФК) и домохозяйств в Малайзии и Таиланде, в % от ВВП

Источник: составлено автором на основе данных МВФ

Диджитализация

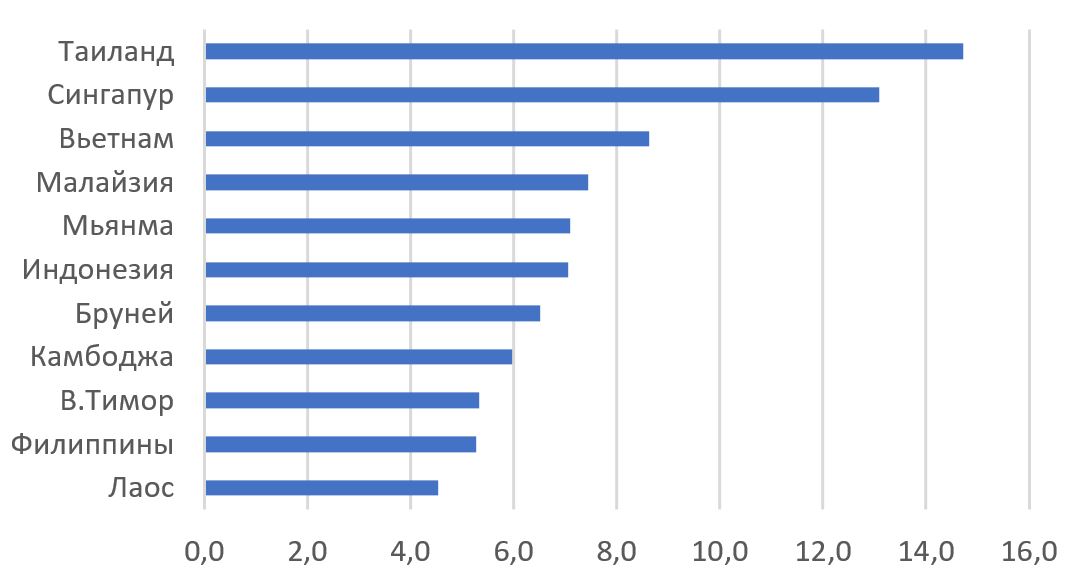

Сектор цифровой экономики в ЮВА быстро растет: его объем должен увеличиться с 300 млрд долл. США сегодня до 1 трлн долл. США к 2030 г. Регион характеризуется высоким числом интернет-пользователей: в среднем 74% населения по сравнению с 64% в мире. Правительства ведущих стран ЮВА стремятся привлекать инвестиции в эту сферу и создавать благоприятные условиях для ее развития. Так, в первом полугодии 2024 г. инвесторы сообщили о планах вложить более 30 млрд долл. США в строительство центров хранения и обработки данных, в том числе для технологий искусственного интеллекта (ИИ), в Сингапуре, Таиланде и Малайзии. Наконец, здесь сформировалась атмосфера, содействующая инновациям и созданию стартапов, а местные компании охотно внедряют генеративный ИИ в производство (на что у них уходит около полугода).

Хотя в будущем цифровизация и развитие ИИ повысят производительность труда и приведут к созданию высокооплачиваемых рабочих мест, в краткосрочном периоде существуют риски сокращения низкоквалифицированной рабочей силы с негативными социальными последствиями. Несмотря на высокие средние показатели внутри региона существует значительный цифровой разрыв (График 5). Кроме того, развитие дата-центров, ИИ и криптовалют потребует дополнительного объема электроэнергии. Подобное увеличение спроса не только создаст нагрузку на энергосистемы региона, но и поставит вопрос о соблюдении баланса между новыми надобностями и решением климатических задач по достижению углеродной нейтральности.

График 5. Число пользователей Интернетом в странах ЮВА в 2022 г., в % от общего населения

* данные по Мьянме за 2021 г.

Источник: составлено автором на основе данных Всемирного банка

В этом контексте на первое место выходят вопросы переквалификации и/или повышения квалификации работников, устранения диспропорций между странами, согласование технических стандартов. Их планируется решать в ходе переговоров по проекту рамочного соглашения АСЕАН по цифровой экономике, которые должны завершиться в 2025 г. В результате появится первая юридически обязывающая договоренность подобного рода на региональном уровне.

Демография

Еще один долгосрочный вызов — процесс старения населения, который в регионе происходит неравномерно. С 2010 г. Сингапур, Таиланд и Бруней лидируют по темпам прироста числа пожилых людей (старше 65 лет) на 100 человек не только в рамках ЮВА, но и в АТР в целом, тем самым оттеснив с первых позиций Республику Корея и Японию. Доля пожилого населения в Таиланде и Сингапуре уже превышает 10%, а во Вьетнаме приближается к этому уровню (График 6).

График 6. Доля пожилых людей в странах ЮВА от общего населения в 2023 г., (в процентах)

Источник: составлено автором на основе данных Всемирного банка

В этом контексте в более выигрышном положении оказываются Камбоджа, Лаос, Мьянма и Филиппины, для которых пик числа работающего населения еще не пройден. В остальных странах ЮВА это соотношение уже пошло на спад.

Стареющее население и технологические изменения требуют выверенных мер для того, чтобы смягчить последствия снижения рабочей силы для рынка труда и распределить бюджетную нагрузку. Возможным выходом могла бы быть либерализация трансграничного перемещения трудовых ресурсов, в том числе низкоквалифицированных, в рамках АСЕАН. Вместе с тем тема миграции традиционно характеризуется высокой чувствительностью в очень разнообразном регионе, поскольку регулирование перемещения работников связано и с их доступом к системе социального обеспечения. Найти баланс интересов стран, направляющих и принимающих мигрантов, государства Ассоциации пытаются в рамках переговоров по проекту Видения сообщества АСЕАН 2045. Этот документ, который определит развитие Ассоциации в целом на долгосрочную перспективу, должен быть также принят в этом году.

Заключение

В целом в 2024 г. страны АСЕАН показали неплохую экономическую динамику и могут повторить ее в 2025 г. Однако реализация такого сценария будет зависеть от положения государств региона применительно к перечисленным мировым трендам, каждый из которых сопровождается как вызовами, так и возможностями. Адаптация к меняющейся глобальной ситуации будет происходить на фоне неопределенности, связанной с политикой новой администрации США.

Что в этих условиях могут сделать страны ЮВА? Прежде всего, реализовать намеченные на этот год планы по завершению важных переговоров по повестке дня дальнейшего развития АСЕАН в целом и ряда вопросов торговой и цифровой сферы. Кроме того, проводить структурные реформы, в том числе с учетом стареющего состава населения и необходимости сохранения макроэкономической стабильности. Наконец, продолжать вносить важный вклад на уровне Ассоциации в укрепление многосторонних начал в мировой политике, так как многие текущие вызовы можно решить только общими усилиями.

РСМД. 13.02.2025