Товароразворот

Наталья Скорлыгина, Полина Смертина, Ольга Никитина, Татьяна Дятел, Ольга Мордюшенко, Евгений Зайнуллин

Китай за последние два года стал для российской экономики очевидным и часто безальтернативным партнером на фоне потери западных рынков. Однако всплеск взаимной торговли в 2023 году рискует оказаться предвестником стагнации: возможности существенного увеличения экспорта близки к исчерпанию, а рост импорта начинает входить в противоречие с интересами российской промышленности. Тем более что ряд критических позиций в Китае все равно не купить.

В этом году товарооборот между Россией и Китаем почти удвоился, превысив $200 млрд. В результате не только Пекин укрепил позиции главного торгового партнера Москвы, но и РФ стала шестым по величине рынком для КНР после ЕС, США, Японии, Южной Кореи и Тайваня. Президент РФ Владимир Путин в марте говорил, что у российско-китайского сотрудничества «поистине безграничные возможности и перспективы». Но спустя почти два года интенсивного взаимодействия с Китаем российский бизнес начинает понимать, что у этого направления есть свои ограничения, в некоторых случаях труднопреодолимые.

Торговая логика

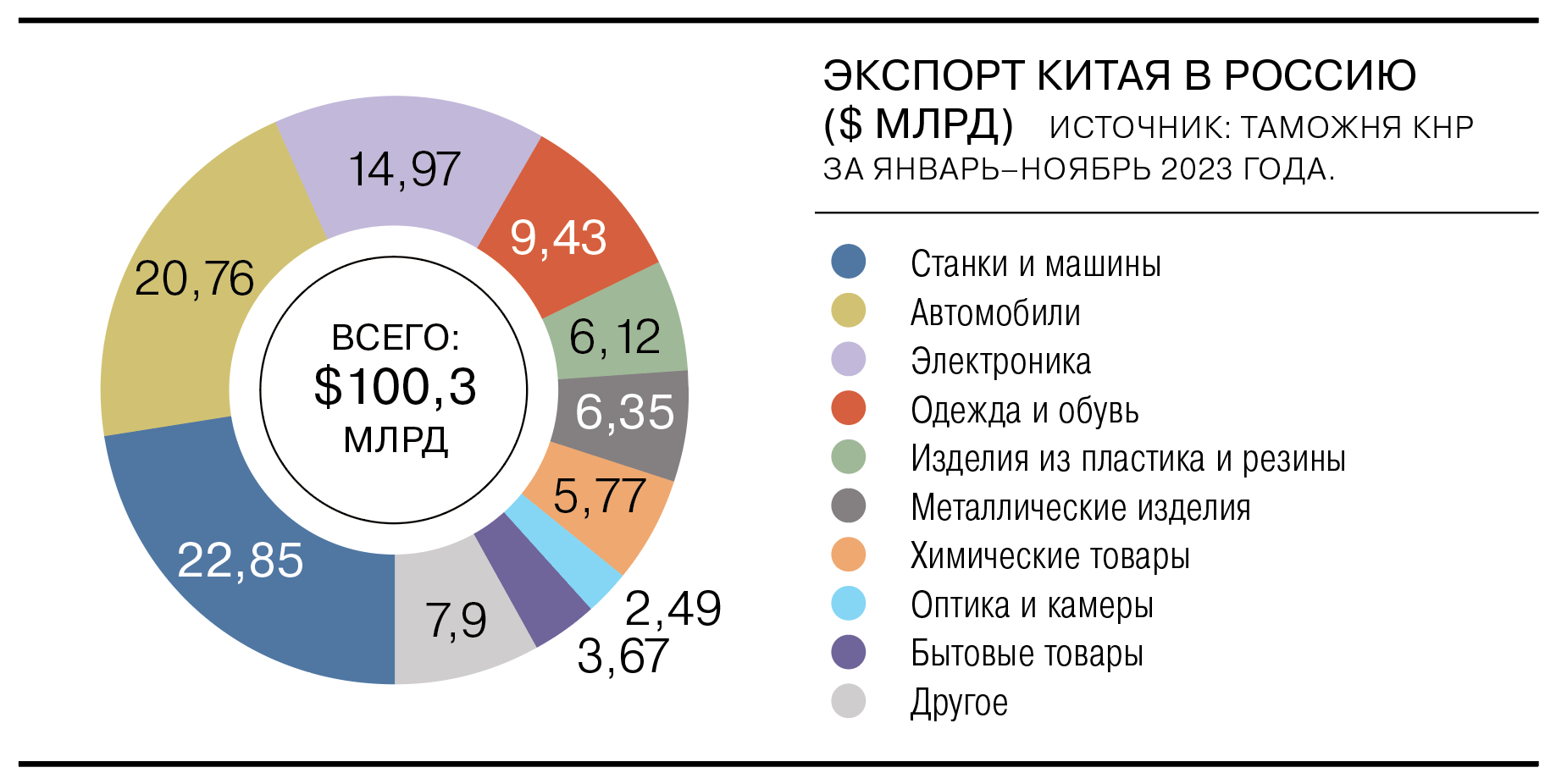

Главным преимуществом Китая перед всеми другими доступными России торговыми партнерами, помимо масштаба рынка, стала удивительно сбалансированная структура экспорта-импорта. Российский экспорт в КНР в 2023 году достиг примерно $110 млрд при импорте около $100 млрд. Это позволило перевести почти все расчеты в юани и рубли, поскольку и той, и другой стороне нужны эти валюты для оплаты операций, что радикально снизило влияние санкций на торговые отношения.

Для сравнения: Россия нарастила торговлю с Индией в январе—октябре 2023 года вдвое, до $55 млрд, однако из них почти 95% приходится на российский экспорт, в основном нефть. Соответственно, российские компании не готовы принимать плату в рупиях, потому что их не на что потратить, а индийским — неоткуда взять рубли.

Однако потенциал роста российского экспорта в КНР, который в основном состоит из сырьевых и, прежде всего, энергетических товаров, на ближайшее время близок к исчерпанию. Если для экспортеров нефти Urals поставки в Китай просто менее прибыльны, чем в Индию или Турцию, то для производителей стали и алюминия они в этом году зачастую были просто нерентабельными. Схожая ситуация по древесине, где дорогая логистика и низкие цены на китайском рынке уничтожают маржу экспортеров, из-за чего поставки в КНР по итогам года вырастут только на 3%.

Чтобы дать новый толчок экспорту, необходимы совместные проекты и подписание новых крупных контрактов, однако китайские компании не спешат это делать, предпочитая поддерживать чисто торговую логику взаимоотношений.

Наиболее яркой иллюстрацией такого подхода является затягивание переговоров по газопроводу «Сила Сибири-2», который будет проходить через Монголию. Сначала надежды на то, что контракт будет подписан, возлагались на визит Си Цзиньпина в Москву в марте, затем на ответный визит Владимира Путина в Пекин в октябре, а после — на визит премьера Михаила Мишустина в Китай 18 декабря. По итогам вице-премьер Александр Новак в очередной раз сообщил, что на переговорах стороны «подчеркнули важность скорейшего достижения договоренностей».

Основное препятствие для заключения контракта — стремление Китая максимально снизить стоимость газа.

Китайская сторона понимает, что «Газпрому» нужно срочно найти рынок сбыта для своего газа из Западной Сибири, в то время как у Китая есть и другие варианты поставок, включая СПГ.

Ряд собеседников «Ъ» в правительстве и бизнесе отмечают, что в условиях санкций китайские компании только подтвердили свою славу жестких и бескомпромиссных переговорщиков. «Китайцы хотят все и желательно бесплатно»,— отмечает один из них.

Не то, что нужно

Если переориентация экспорта в Китай в основном произошла в 2022 году, то именно в 2023 году полностью раскрылись возможности импорта. Его объем по итогам года вырос более чем вдвое. Важнейшей статьей стали автомобили и компоненты: российские автоконцерны в целом с успехом находили китайских поставщиков, порой им удавалось получить полные копии западных компонентов под другим названием.

Основная сложность здесь — необходимость заново пройти все испытания готового автомобиля. Импорт машин из КНР вырос в разы, поскольку китайские автоконцерны из-за огромной емкости внутреннего рынка могут предложить привлекательные цены относительно плохо масштабируемых российских аналогов. Аналогичная ситуация и в разработках: российские игроки в силу малых масштабов рынка не могут позволить себе инвестировать в создание новых платформ, но теперь вместо западных моделей-доноров используют китайские.

При этом подходы китайского автобизнеса, в особенности команд, которые прежде не работали на экспорт, отличаются от западных. Иногда это помогает: готовые автомобили продавались российским импортерам прямо с заводов в Китае, что значительно облегчило параллельный импорт и снизило цены. Но требования к качеству комплектующих и особенно к послепродажному обслуживанию автомобилей пока сильно отличаются от того, к чему привыкли российские автоконцерны и дистрибуторы.

В некоторых секторах китайские промышленные товары стали абсолютно безальтернативными.

Так произошло на рынке газопоршневых электростанций: после ухода западных поставщиков промышленность была вынуждена переходить на китайские бренды, ранее никого не интересовавшие. Китайцы тут же воспользовались ситуацией и повысили цены до уровня европейских марок, хотя по техническим показателям не дотягивают до них. Но постепенно конкуренция начала развиваться и между китайскими игроками, что усилило позиции российских покупателей.

РФ надеялась на помощь КНР и в секторе газовых турбин большой мощности, которые крайне необходимы энергетикам. Но практика показала, что у китайцев нет обкатанных машин, которые могли бы заместить западные бренды. Единственная разработка AGT-110 от AECC Gas Turbine, рассматриваемая для ТЭС в Якутии, пока не была в коммерческой эксплуатации.

Сложно идут переговоры о привлечении китайских поставщиков в проекты ветрогенерации — их уже два года ведут «Форвард Энерго» (принадлежит финской Fortum, находится под управлением Росимущества), «Росатом» и «Силовые машины».

Оказалось, что китайцы готовы долго разговаривать и выяснять детали, но очень быстро отказываются от сотрудничества из-за малейших рисков. Китайские компании считаются одними из лидеров в области ВИЭ, но текущие объемы российского рынка в 2 ГВт для них — крошечные.

Нельзя поддаваться

Если большая часть российского машиностроения стремится найти в Китае замену западным поставщикам и многие находят, то некоторые отрасли уже бьют тревогу и хотят ограничить или запретить поставки из КНР. Например, в железнодорожном машиностроении вся система сертификации настроена для защиты российского рынка, говорит один из собеседников «Ъ»: нельзя в Китае просто купить единицу подвижного состава и ввезти в РФ.

Такое положение и следует поддерживать, уверен источник «Ъ», иначе повторится ситуация середины 2010-х годов, когда рынок был наводнен китайскими деталями сомнительного качества, а российские заводы работали в половину мощности. Сейчас есть дефицит вагонов, их стоимость резко выросла. «Однако ни в коем случае нельзя поддаться, иначе наши заводы встанут в просящую позицию ради преодоления сиюминутного дефицита,— говорит собеседник «Ъ».— Мы спишем несколько тысяч вагонов с будущего выпуска российских предприятий. СВО кончится, нужно будет людей занимать гражданской продукцией, и этот день недалек».

Ситуация была бы другой, не будь Китай так развит в плане железнодорожного производства, но промышленность обеих стран на высоте, говорит другой собеседник «Ъ». Так, одна из проблемных деталей — кассетные подшипники, доступность которых в 2022 году резко упала из-за ухода с российского рынка всех трех основных зарубежных партнеров,— уже к осени этого года в основном была решена. К сентябрю собственное производство закрывало 82% потребности РФ, хотя подшипники продолжают массово ввозиться и из Китая. ЕЭК, сохраняя пошлины в отношении китайских поставок, отмечала, что российские производители локализовали все, кроме роликов и смазки, что планируют сделать к лету 2024 года.

По мнению одного из собеседников «Ъ», сотрудничество с Китаем в сфере закупки компонентов, которые и там выпускаются по зарубежной лицензии, может преподнести неприятные сюрпризы.

Он рассказывает о попытке приобретения в Китае критически необходимых комплектующих для железнодорожного машиностроения, которые и у нас, и в КНР выпускались СП с участием одного и того же производителя из недружественной страны. Допущенные детали для рынков РФ и КНР — разные, поэтому закупить китайский вариант не представлялось возможным. А попытки китайского СП изготовить деталь по российским чертежам зарубежный партнер пресек. Впрочем, другой собеседник «Ъ» рассказывает, что такие ситуации почти всегда преодолимы, поскольку у большинства лицензионных производств в Китае «через забор» есть предприятие, «предлагающее схожий продукт, но с другим названием».

Китай за прошедшие два года стал для российских экспортеров и импортеров рынком, позволившим им выжить. Однако по мере того, как компании начинают думать о переходе к более стабильному развитию, мало кто из них хочет увеличивать масштаб этих связей. Для большинства экспортеров они наименее маржинальны, а продолжение резкого роста импорта все больше входит в противоречие с позицией отраслевого лобби и российской промышленной политикой. Решением могла бы быть более высокая степень интеграции и создание СП с китайскими компаниями. Но, хотя о правильности такого пути говорят российские чиновники, китайский бизнес на практике пока не стремится по нему идти.

Коммерсантъ. 28.12.2023