Транскорейский газопровод: похороны или преображение?

Виктор Катона

Специалист по закупкам нефти MOL Group, эксперт РСМД

Геополитическая напряженность, возникшая из-за безрассудного ядерного курса лидера КНДР Ким Чен Ына, повлияла и на энергетические проекты в Азиатско-Тихоокеанском регионе. Тем не менее один из самых амбициозных проектов 2000-х гг., который так и не был реализован вопреки взаимному желанию сторон, — строительство Транскорейского газопровода из России в Южную Корею — не сошел полностью с повестки дня, и эксперты все еще рассматривают возможность его восстановления. Учитывая масштаб неиспользованных мощностей газодобычи России и заинтересованность Южной Кореи в дешевых энергоносителях, основной вопрос — как построить газопровод, а не почему его следует построить. Однако ввиду геополитического положения режима Ким Чен Ына планы Москвы и Сеула могут столкнуться с непреодолимой проблемой в виде Пхеньяна.

В далеком 1995 г. зазвучали первые голоса о том, что газ с Ковыктинского месторождения в Иркутской области (2,5 трлн куб. м) следует экспортировать в направлении Китая и Южной Кореи. Несмотря на регулярные приостановки консультаций и сложности согласования, из этой идеи постепенно кристаллизовался проект строительства газопровода «Сила Сибири», посредством которого на момент выхода на проектную пропускную способность будут экспортироваться 38 млрд куб. м природного газа в год. После успешного опыта разработки и строительства «Силы Сибири» на данном этапе ведутся интенсивные переговоры о строительстве «Силы Сибири-2», пропускная мощность которого оценивается в 30 млрд куб. м. Однако если изначальные планы предполагали доведение газопровода до Южной Кореи (в проектном консорциуме участвовали такие концерны, как LG и Korea Gas), то «Сила Сибири» ограничивается лишь российско-китайскими экспортно-импортными отношениями.

Транскорейский газопровод длиной в 1100 километров планировалось построить между Владивостоком, конечной точкой восточной части газораспределительной сети России, и столицей Южной Кореи, Сеулом. Поскольку «Газпром» и KOGAS являются государственными компаниями, финансовую и законодательную поддержку проекта обеспечивали бы правительства двух стран. Однако слабым местом проекта с самого начала стало включение в него КНДР, поскольку участие Пхеньяна в столь масштабном энергетическом проекте чревато серьезными рисками. Учитывая то, что примерно 700 км из общей протяженности газопровода приходились бы на Северную Корею, в случае отсутствия жестких правовых рамок масштаб влияния Пхеньяна на функционирование газопровода бы был неоправданно высок.

Однако не только политическая линия КНДР представляет проблему для строительства газопровода. Вся газоперекачивающая инфраструктура на территории этой страны строилась бы за счет международных пожертвований (издержки этой меры в конце 2000-х гг. оценивались в 2,5 млрд долл.), так как финансовое положение режима чучхе крайне тяжелое. Кроме того, проблема несанкционированного отбора газа в случае эскалации напряженности между двумя Кореями приобрела бы намного большие масштабы, нежели на Украине в 2009 г. «Газпром» не может не считаться с этими потенциальными проблемами в ходе рассмотрения целесообразности проекта.

Как быть с северокорейской угрозой

На протяжении 2017 г. воображение международного сообщества будоражила возможность военного конфликта на территории Корейского полуострова. Учитывая непредсказуемость и материальную уязвимость Пхеньяна, этот конфликт мог в любой момент приобрести определение «ядерный». После новогоднего обращения Ким Чен Ына и договоренности об участии северокорейских спортсменов на Зимних Олимпийских играх в Пхенчхане напряженность временно спала. Однако неурегулированность основных вопросов межкорейских отношений может в любой момент привести к эскалиции. Примечательно, что в эпоху Ким Чен Ира вероятность строительства газопровода была существенно выше, чем во время правления его сына, Ким Чен Ына.

В 2011 г. наблюдался пик переговорного процесса относительно Транскорейского газопровода. В ходе своего российского визита Ким Чен Ир согласился пропустить через территорию КНДР газопровод до Южной Кореи, предварительная пропускная способность которого оценивалась в 10 млрд куб. м с возможностью повышения этого показателя. Вскоре после этого, в сентябре 2011 г. «Газпром» и KOGAS даже подписали дорожную карту по реализации проекта поставок газа посредством Транскорейского газопровода. Юридические гарантии Пхеньяна должны были быть подкреплены в рамках работы трехсторонней комиссии по реализации проекта, однако после кончины Ким Чен Ира в декабре 2011 г. контакты постепенно стали сходить на нет.

В последующие годы как с российской, так и с южнокорейской стороны неоднократно звучали призывы возобновить работу над проектом. Однако испытания Пхеньяном ядерного оружия в 2013 г., два раза в 2016 г., а также в 2017 г. не только исчерпали кредит доверия между двумя Кореями, который был приобретен в результате периодического сближения, — они превратили КНДР в изгоя мировой политики, подверженного международным санкциям, в том числе и энергетическим.

Москва и Сеул неоднократно заявляли о своей заинтересованности интенсифицировать энергетические отношения. Более того, ввиду преображения энергетического баланса Южной Кореи такое сближение могло бы способствовать процессу перехода от ядерной энергетики к более безопасным видам энергии.

Нелегкий отказ от ядерной энергетики

Приход к власти в мае 2017 г. в Южной Корее Мун Чжэ Ина сказался и на энергетическом курсе страны. Президент Мун с самого начала высказывался за постепенный вывод ядерных мощностей страны из эксплуатации и замены выбывающих мощностей природным газом и возобновляемыми источниками энергии. В ходе вывода из эксплуатации старейшей АЭС в стране, «Кори-1» (эксплуатировалась 39 лет), Мун заявил, что правительство впредь не будет строить атомных электростанций. Заявление было сделано вопреки общественному мнению — 60% населения Южной Кореи относятся положительно к ядерной энергетике. Президенту пришлось пересмотреть свою принципиальную точку зрения в отношении двух реакторов Пусанской АЭС («Шин Кори»), однако остальные шесть запланированных ядерных реакторов были отложены в долгий ящик. Более того, Мун сказал, что действующие 24 реактора продлеваться сверх указанного гарантийного срока эксплуатации не будут.

Причин, лежащих в основе такого курса, несколько: катастрофа на Фукусиме, северокорейская угроза и необходимость развивать возобновляемые источники энергии. Авария на АЭС Фукусима-1 в 2011 г. показала, что, по словам Мун Чжэ Ина, Южная Корея крайне уязвима перед землетрясением. Тем не менее самую большую угрозу для корейской ядерной промышленности представляет режим Ким Чен Ына. Южная Корея — страна с наиболее плотным расположением АЭС в мире. Если в 30-километровом радиусе от Фукусимы проживали 160 тыс. человек, то в аналогичном радиусе Пусанской АЭС насчитывается более 4 млн человек. Таким образом, потенциальный удар по ядерной инфраструктуре Южной Кореи нанесет колоссальный урон с точки зрения человеческих жертв.

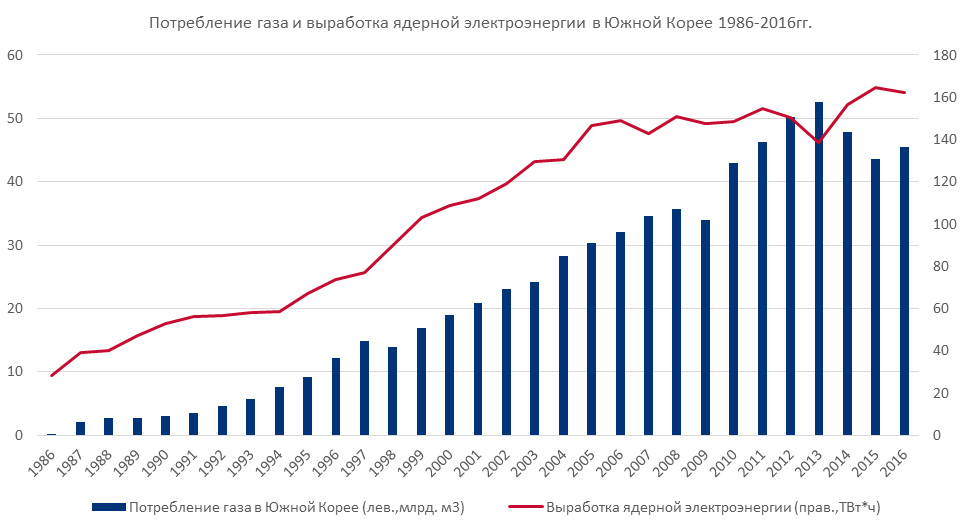

В качестве логического варианта замены выбывающих мощностей напрашиваются поставки сжиженного природного газа. Южная Корея обладает пятью терминалами СПГ: четыре из них принадлежат национальной компании KOGAS, еще одна — частной металлургической компании Pohand Iron and Steel Co. Совокупная мощность корейских терминалов достигает 120 млрд куб. м в год, что почти в три раза больше, чем фактический спрос на СПГ, и примерно вдвое больше общего национального спроса на природный газ. Спрос на СПГ достиг своего пика в 2013 г., 54 млрд куб. м (график 1). С тех пор объемы только падают и на данный момент колеблются в интервале 40-45 млрд куб. м. Во многом причиной тому послужило падение спроса со стороны промышленных конгломератов. На фоне дешевого угля газ стал проигрывать конкуренцию, однако относительно теплые зимы 2014 и 2015 гг. также способствовали снижению спроса.

График 1. Потребление газа и выработка ядерной электроэнергии в Южной Корее 1986-2016 гг.

Источник: BP Statistical Review of World Energy 2017

Источник: BP Statistical Review of World Energy 2017

Однако Южная Корея масштабно расширяет свой угольный потенциал. Только в 2017 г. Сеул ввел в эксплуатацию дополнительные угольные мощности на 5 ГВт. Усиление позиций угля привело к тому, что перед Конференцией ООН по климату Сеул пересмотрел свои обязательства по сокращению выбросов, отказавшись от цели снизить выбросы на 20% к 2020 г. Вместо этого он выдвинул более долгий срок выполнения обязательства. Согласно Базовому плану по долгосрочным трендам спроса и предложения электроэнергии, опубликованному в декабре 2017 г., Сеул рассчитывает, что к 2030 г. уголь станет основным источником электрогенерации, доля которого к тому моменту возрастет до 36,1%. При этом Сеул ставит относительно не амбициозные цели для газовой промышленности, рассчитывая увеличить долю природного газа в структуре энергопотребления Южной Кореи с текущих 18% лишь до 19% к 2030 г.

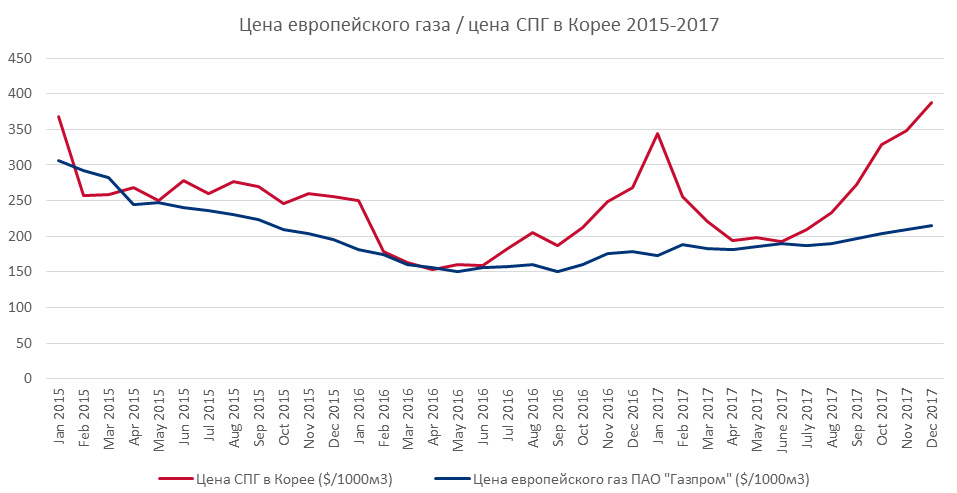

Учитывая существенные мощности угольной электрогенерации в Южной Корее, можно предположить, что на определенном этапе переход на этих ТЭЦ с угля на газ станет возможным. Однако до тех пор, пока большинство контрактов на поставку СПГ будет привязано к нефтяным ценам, в то время как угольные котировки нет, ценовые стимулы будут отсутствовать. Для того чтобы ТЭЦ Южной Кореи смогли беспрепятственно перейти на газ вместо угля, требуется средняя цена на СПГ на уровне 5 долл. за млн британских тепловых единиц (MMbtu). Хотя рынок СПГ испытал приток новых производителей, что привело к понижательной динамике общемировых цен, по состоянию на ноябрь-декабрь 2017 г. цены на СПГ в Южной Корее колебались в интервале 7-9 долл./MMbtu (график 2). И это притом, что в Южной Корее топливный налог на уголь выше, чем на природный газ.

В развитии энергетики новое правительство Южной Кореи намерено сфокусироваться на активном использовании возобновляемых источников энергии, доля которых должна быть возведена до 20% от совокупного объема выработки электроэнергии. Среди ВИЭ наибольшие перспективы имеет солнечная и ветряная электрогенерация, мощности которых к 2030 г. с фактически нулевого текущего уровня должны вырасти до 30,8 ГВт и 16,5 ГВт соответственно.

Таким образом, ядерная энергетика, доля которой в выработке электроэнергии к 2030 г. упадет с текущих 34 до 23.9%, испытает в ближайшее время ощутимое снижение количества действующих реакторов (вместо 24 будет 13). В 2000-2015 гг. спрос на электроэнергию в Южной Корее рос в среднем на 5% в год, однако в последние три года, на фоне стагнации промышленного производства и замедляющихся темпов экономического развития, рост был несущественным. Политический истеблишмент ожидает умеренный рост экономики, сопряженный с постепенным снижением выработки электроэнергии на фоне внедрения достижений четвертой технологической революции. Однако многое еще может измениться; роль газа, например, может претерпеть множественные преобразования.

СПГ или трубопроводный газ?

Следует помнить, что Южная Корея — одно из наиболее импортозависимых государств мира. Если учесть, что Южная Корея импортирует ядерное топливо для своих АЭС и сама добывает лишь незначительные объемы угля, на импорт фактически приходится 98% энергетических потребностей страны. В связи с этим вопрос цены для Сеула является ключевым в определении энергетического курса — как краткосрочного, так и долгосрочного. Этим и объясняется заинтересованность официального Сеула в сближении с Москвой. Россия, обладая гигантскими запасами природного газа, находится в относительной близости и, как показывают недавние примеры, готова предложить скидки взамен на закрепление долгосрочного характера сотрудничества. Разрывы в ценообразовании (график 2) между европейскими рынками и Азиатско-Тихоокеанским регионом наталкивают Сеул на мысль о возможном сотрудничестве с Москвой во избежание переплаты.

График 2. Цена европейского газа / цена СПГ в Корее 2015-2017 гг.

Источник: Thomson Reuters, ПАО «Газпром»

Ценовыми параметрами объясняется приоритизация угольной и ядерной электрогенерации в Южной Корее — в чем смог убедиться и сам президент Мун Чжэ Ин, начальные лозунги которого «перекрыть уголь и ядерную энергетику» уперлись в вопрос малой рентабельности других видов энергии. Опасаясь политических последствий роста тарифов на электроэнергию в случае законодательного давления на уголь[1], правительство будет отдалять большее внедрение природного газа до того момента, пока общемировые цены на СПГ ввиду постоянно расширяющегося пула поставщиков сами не упадут до нужного уровня. Какие в таком случае существуют возможности для российско-южнокорейского сближения?

На первый взгляд может показаться, что их нет. Межкорейский диалог вряд ли приведет к всеобъемлющему урегулированию, поэтому северокорейская проблема и впредь будет мешать строительству наземного магистрального газопровода из России. Подводный газопровод стал бы слишком дорогостоящим удовольствием ввиду сейсмоопасности региона. Таким образом, остается сфера СПГ — в этом направлении движется и «Газпром». В течение последних месяцев ведутся переговоры с корейским KOGAS относительно договоренности о поставках СПГ с третьей линии проекта «Сахалин-2». Ресурсной базой третьей линии «Сахалин-2», окончательное инвестиционное решение по которому ожидается в 2018 г., станут подвергнувшиеся санкциям со стороны США Киринское и Южно-Киринское месторождения.

На данный момент, согласно 20-летнему контракту, заключенному в 2005 г., российский концерн поставляет в Южную Корею 1,5 млн т сжиженного природного газа в год. Удвоение этих объемов должно стать программой-минимум газового сотрудничества Москвы и Сеула в среднесрочной перспективе. Благоприятные перспективы для российско-южнокорейского энергетического сотрудничества имеются по шельфовым проектам на территории России. В ходе встреч межправительственных комиссий нередко упоминались участки недр в Баренцевом и Печорском морях. Отсюда можно оттолкнуться и в направлении более сложных целей — создания объединенной энергосистемы России, Китая, Южной Кореи и Японии.

______________________________________________________________________________________________

[1]. Электроэнергия все еще субсидируется государством, которое, однако, лишь несущественно повышает пошлины на использование угля.

РСМД. 01.02.2018