Кыргызстан на пороге нефтепродуктового прорыва

Виктор Катона, экономист, специалист по закупкам нефти MOL Group (Венгрия)

Проблемы небольших государств зачастую теряются в общем потоке информационных сообщений. Кыргызстан уже несколько лет пытается нормализовать положение с импортом нефти и нефтепродуктов в стране таким образом, чтобы от итогового решения не пострадали ни казна, ни потребители. Бишкек традиционно полагался на российский рынок в вопросе импорта энергоресурсов, а примерные очертания параметров беспошлинных поставок нефти и нефтепродуктов оформились после длительных переговоров только осенью 2017 г. Таким образом, есть все основания полагать, что в 2018 г. сотрудничество России и Кыргызстана вернется на прежние рельсы, несмотря на ряд все еще нерешенных вопросов.

После падения экономики в целом и нефтяного сектора Кыргызстана в частности, в новом тысячелетии эта центральноазиатская страна демонстрировала довольно стабильный рост спроса на нефтепродукты (порядка 8% в год). Однако рост спроса не сопровождался аналогичным подъемом домашнего предложения.

Несмотря на то, что за последние 15 лет появились несколько новых НПЗ, качественных изменений на кыргызском рынке не произошло.

Более того, двусторонние отношения Москвы и Бишкека неоднократно испытывались на прочность – в наибольшей степени в 2010 г., когда Россия ввела стопроцентную пошлину, что вызвало серьезные перекосы на кыргызском рынке. Ситуацию, однако, удалось урегулировать, и с 2011 г. пошлины на поставку нефтепродуктов в Кыргызстан были обнулены.

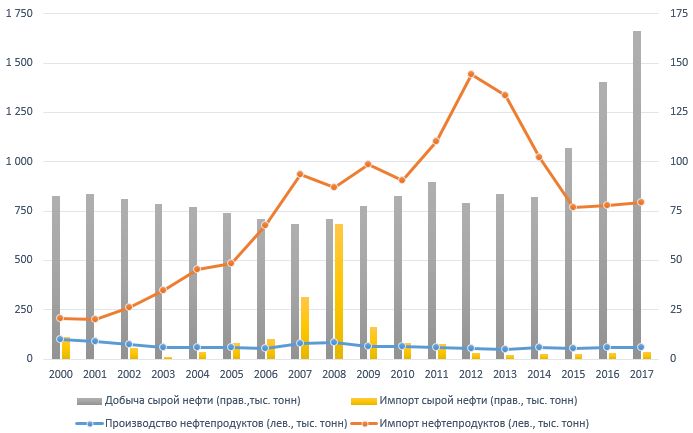

График 1. Добыча и импорт сырой нефти, производство и импорт нефтепродуктов в Кыргызстане 2000-2017 гг.

Источник: Национальный статистический комитет Кыргызской Республики

Основная дилемма для Кыргызстана заключается в выборе между импортом сырой нефти и нефтепродуктов из России (см. График 1).

В принципе, Бишкек мог бы использовать добытую из собственных недр нефть, однако при общем объеме доказанных запасов извлекаемой нефти в 11 млн т это будет сложно осуществить. Следует отметить, что правительственные структуры Кыргызстана более амбициозны в своих расчетах и полагают, что в недрах страны таятся порядка 90-100 млн т нефти. Как бы там ни было, добыча в Кыргызстане растет: на 17 месторождениях страны (основным центром добычи является Ферганская долина) в 2017 г. было впервые в истории страны добыто более 150 тыс. т нефти

На данный момент в нефтедобывающем секторе практически отсутствуют иностранные компании, поэтому возможное привлечение российских мейджоров или средних компаний сможет в еще большей мере простимулировать рост нефтедобычи.

Возможности нефтепереработки Кыргызстана в несколько раз превосходят фактические показатели выхода продукции. Мощности пяти действующих кыргызских НПЗ – «Джунда» (800 тыс. т в год), Токмокского (450 тыс. т в год), Кантского (300 тыс. т в год), «Кыргыз Петролиум» (300 тыс. т) и Джалал-Абадского (60 тыс. т) – почти в 15 раз выше, чем объемы производства.

Часть проблемы заключается в уже упомянутых недостаточных объемах внутренней добычи нефти, однако качество и глубина переработки также вызывают определенные опасения. Примечательно, что по мере наращивания мощностей нефтепереработки Кыргызстана стала снижаться доля выработки бензина и дизельного топлива – если в 2000 г. на бензин приходилось более половины выхода продукции, то на настоящий момент 54% приходится уже на долю мазута.

Для российских компаний более выгодны продажи нефтепродуктов, так как их доходность выше, чем в случае с экспортом нефти.

Теоретически у Кыргызстана, обладающего несколькими НПЗ, интересы полярные: в случае импорта сырой нефти с целью дальнейшей переработки маржа оставалась бы у Бишкека. Однако этот механизм малоприменим при текущих условиях ввиду относительно небольшой глубины переработки на кыргызских НПЗ. Поставки нефти и нефтепродуктов из более близкого Казахстана остаются вне сомнения: ввиду дефицита нефтепродуктов Астана все еще применяет довольно высокие экспортные пошлины.

Таким образом, закрепленные в сентябре 2017 г. изменения к двустороннему соглашению о сотрудничестве в сфере поставок нефти и нефтепродуктов выводят Москву и Бишкек на вполне определенные перспективы сотрудничества: Россия наращивает поставки нефти и дополнительно поставляет нефтепродукты в тех сегментах, в которых Бишкек не в состоянии обеспечить себя в полной мере.

Согласование индикативных балансов было важно и с той точки зрения, чтобы определить точку отсечения для беспошлинных объемов поставок – сверх указанных объемов импорт будет облагаться пошлинами.

Следует также отметить, что, согласно договоренности, вводится полный запрет на реэкспорт поставленных нефти и нефтепродуктов – т.е. Бишкек не сможет использовать эти объемы в торговле с Таджикистаном и Афганистаном.

Представители «Транснефти» подтвердили, что в течение 2018 года Кыргызстан получит 450 тыс. т нефти по трубопроводу Туймазы-Омск-Новосибирск (ТОН) с последующим наливом на железнодорожный транспорт на территории Казахстана. В принципе, на 2017 г. был заявлен аналогичный объем нефти, однако согласование механизма утверждения индикативных балансов по нефти и нефтепродуктам затянулось до сентября 2017 г. Но даже после согласования сохраняются некоторые опасения насчет возможности полного выполнения заявленных целей – из-за того, что инфраструктура ТОН используется и для экспорта нефти в Китай стремление «Роснефти» нарастить транзит через Казахстан с 10 до 13 млн т в год может отрицательно сказаться на поставках нефти в Кыргызстан – если только не выработается консенсус по поводу расширения мощностей нефтепровода и источника финансирования этой затеи.

В целом 2018 г. обещает стать основанием для стабильного роста кыргызской нефтепереработки.

Вступив в 2015 г. в Таможенный союз ЕАЭС, Бишкек окончательно устранил возможные подводные камни и, несмотря на длительный процесс согласования деталей поставок, отныне может смотреть в будущее с оптимизмом. Основными постулатами энергетической стратегии на 2020-е гг. должны стать усовершенствование мощностей нефтепереработки и наращивание объемов добычи. В последнем случае привлечение зарубежных партнеров может особенно положительно сказаться на эффективности нефтедобычи.

Евразия.Эксперт. 30.01.2018