Экономика Евразийского союза начала восстанавливаться

2016 год для большинства стран евразийского пространства был временем экономической рецессии и хозяйственного спада. На его фоне первое полугодие 2017 года показало иные тенденции: началось восстановление, хотя между странами СНГ и ЕАЭС существуют заметные различия. Несмотря на хорошие новости начала 2017 года сохраняются риски, что второе полугодие окажется более напряженным. О том, каковы сегодня ключевые показатели экономик Евразийского союза и СНГ и можно ли купировать внешнеэкономические шоки специально для «Евразия.Эксперт» рассказывает кандидат экономических наук, заведующая отделом мониторинга социально-экономического развития Института экономики НАН Беларуси Татьяна Садовская.

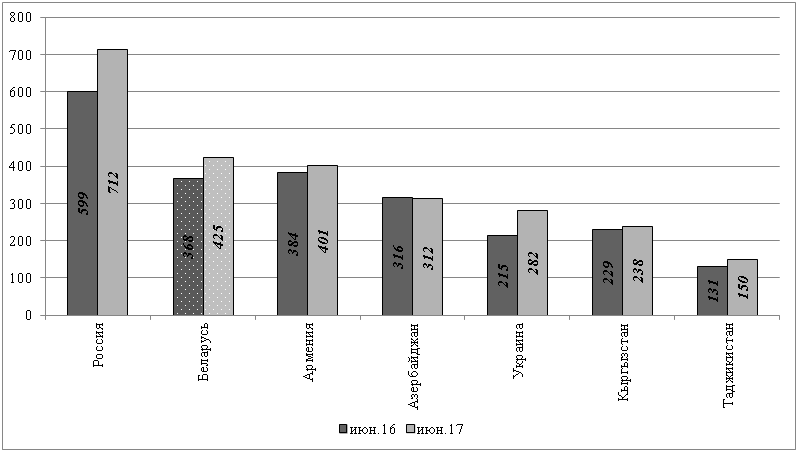

Есть ли восстановление экономик?

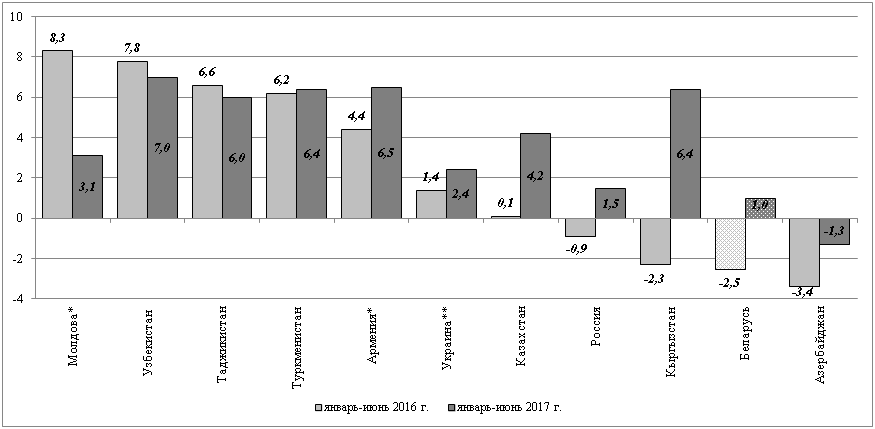

Анализ показателей экономического развития стран евразийского региона в первом полугодии 2017 г. свидетельствует, что в большинстве стран происходит восстановление экономик, которые существенно просели в период падения мировых цен на нефть. На отрицательной траектории роста остался только Азербайджан, где деловая активность пока находится на довольно низком уровне. Беларусь, несмотря на то, что вышла на положительный тренд, пока, как и в прошлом году, занимает предпоследнее место по темпам прироста ВВП (рис.1).

Рисунок 1 – Динамика темпов прироста ВВП стран СНГ в I полугодии 2016 г. и в I полугодии 2017 г., в % к соответствующему периоду предыдущего года

*I квартал текущего года в % к I кварталу предыдущего года

**II квартал текущего года в % к II кварталу предыдущего года

Чем обусловлен экономический рост?

Экономический рост во многом был обусловлен повышением деловой активности на евразийском пространстве.

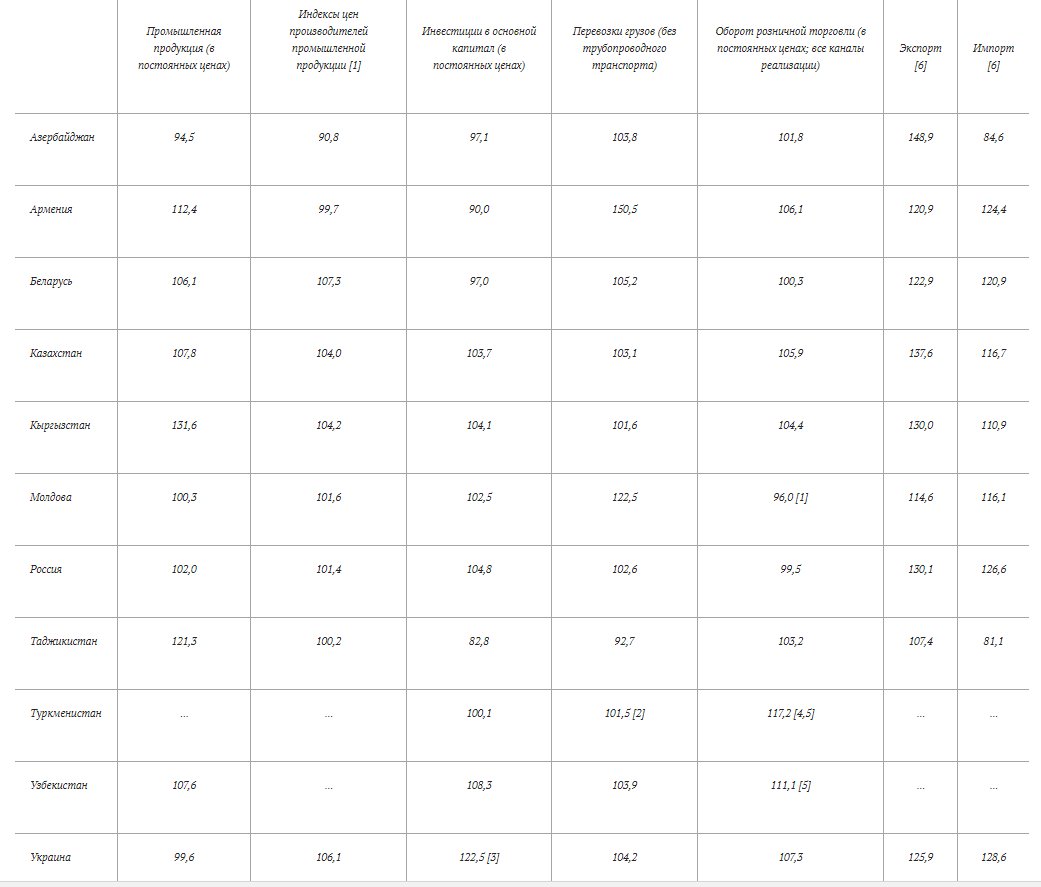

Так, объемы промышленного производства с начала года смогли нарастить практически все страны, за исключением Азербайджана и Украины. Активно растет внешняя торговля государств региона: Азербайджан, лидер по данному показателю, сумел почти в 1,5 раза нарастить экспорт.

Активизируется международная торговля услугами – перевозки грузов Армения нарастила в 1,5 раза, а Молдова в 1,22 раза. Остальные страны, за исключением Таджикистана, также показали положительный прирост данного показателя. Необходимо отметить, что основа для восстановления экономического роста становится более устойчивой и диверсифицированной по мере того, как наряду с восстановлением внешней торговли происходит также стабилизация и восстановление в потребительской сфере (табл. 1).

Таблица 1 – Основные показатели социально-экономического развития стран СНГ в I полугодии 2017 года (в % к I полугодию 2016 г.)

[1] Июнь 2017 г. в % к декабрю 2016 г.

[2] Включая транспортировку грузов по трубопроводам

[3] II квартал 2017 г. в % к II кварталу 2016 г.

[4] В текущих ценах.

[5] Включая оборот предприятий питания/

[6] Январь-май 2017 г. в % к январю-маю 2016 г.

… Данные отсутствуют (не представлены)

Инфляция и дефляция на евразийском пространстве

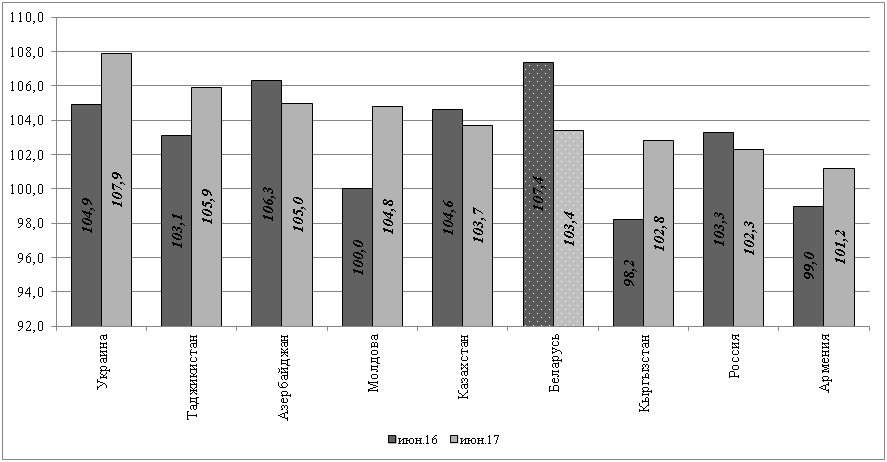

Восстановлению потребительского спроса во многом способствует положительная динамика инфляционной ситуации в регионе, особенно в странах-участницах ЕАЭС.

Так, в России, Казахстане и Беларуси инфляционные процессы замедлились, а в Армении и Кыргызстане, где ранее наблюдалась дефляция, наметился небольшой рост цен.

Замедление инфляционных процессов наблюдается и в Азербайджане. Лидером роста цен в I полугодии 2017 г. стала Украина. Беларусь по этому показателю смогла в 2017 г. выбиться из аутсайдеров и вплотную приблизиться к тройке лидеров (рис. 2).

Рисунок 2 – Индекс потребительских цен в странах СНГ, июнь текущего года в % к декабрю предыдущего года.

Безработица

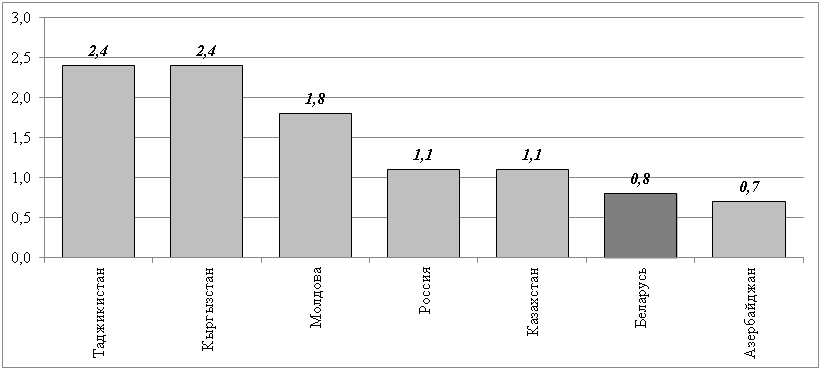

На фоне положительной динамики реального сектора в первом полугодии 2017 г. Беларусь постепенно приближается к утерянным ранее позициям лидерства в социальной сфере – численность безработных ниже только в Азербайджане (рис.3).

Рисунок 3 – Численность безработных в процентах к численности экономически активного населения, на конец июня 2017 года.

Денежные доходы в евразийском пространстве

Динамика реальных располагаемых денежных доходов населения в Беларуси совпадает с их трендом в других странах Евразийского экономического союза – все государства отмечают падение данного показателя. Вместе с тем в Беларуси их падение было меньше, чем в странах-партнерах по ЕАЭС: в январе–июне 2017 г. по отношению к январю–июню 2016 г. реальные располагаемые денежные доходы населения уменьшились на 0,8%, в России на 1,4%, а в Казахстане на 3,4%.

Восстановление деловой активности в странах СНГ начинает отражаться и на уровне оплаты труда.

Так, в долларовом эквиваленте зарплаты выросли почти во всех государствах, за исключением Азербайджана, переживающего экономический спад.

Вместе с тем в России зарплата растет быстрее, чем в Беларуси (по сравнению с июнем 2016 г. оплата труда в долларовом эквиваленте в России выросла на 18,9%, а в Беларуси на 15,5%), что отражается на соотношении уровней оплаты труда в двух странах. Так, если в июне 2016 года оплата труда в Беларуси составляла 61,4% уровня оплаты труда в России, то в июне 2017 года уже 59,7%. Несмотря на то, что это несколько лучше, чем было в декабре 2016 года (52,2%), разрыв заработных плат остается существенным, чтобы оказывать негативное влияние на трудовые миграционные потоки из Беларуси (рис. 4).

Рисунок 4 – Среднемесячная номинальная заработная плата в странах СНГ (долл. США).

В ожидании напряженности?

По нашему мнению, второе полугодие 2017 г. окажется более напряженным не только для удержания экономического роста ВВП, но и для сохранения курса на снижение инфляции и улучшения макроэкономических показателей.

Дальнейшее укрепление положительной динамики экономического развития стран евразийского региона во многом зависит от структурных мер по восстановлению инвестиционного роста и наращиванию экспорта.

В то же время при реализации данных мер в этих сегментах экономики необходимо отметить определенные риски:

1) возможности инвестиционного роста будут зависеть от восстановления темпов кредитования, что в свою очередь сдерживается относительно высоким уровнем ставок рефинансирования (на 30.07.2017 Россия – 9%, Казахстан – 10,5%, Беларусь – 12%);

2) после восстановления роста дальнейшая поступательная динамика экспорта без поддержки со стороны сырьевых цен может оказаться более сложной, в особенности после периода восстановления обменных курсов и реальной заработной платы.

Таким образом, внешние шоки, связанные с ценовой конъюнктурой на мировых рынках сырья, по-прежнему будут оказывать существенное влияние на восстановительную динамику экономического роста. Тем не менее, глобальный фон остается относительно благоприятным, и эти вызовы скорее следует воспринимать как указание на необходимость поиска дополнительных источников роста.

В современной действительности очевидным источником экономического роста для многих стран региона является повышение производительности реального сектора посредством цифрового насыщения важнейших бизнес-процессов – «Индустрии 4.0». В этой связи важно задействовать интеграционный потенциал ЕАЭС, т.к. цифровая политика эффективно работает на интеграцию и глобализацию и не может быть ограничена одним государством.

Евразия.Эксперт. 13.09.2017