Восемь интересных фактов о доходах государственного бюджета Казахстана

Марат Шибутов

Немаловажным фактором экономики страны всегда является то, как именно складываются доходы бюджета — это показывает не только аппетит фискального ведомства, но и структуру отраслей экономики, ее территориальное разделение и даже социальное устройство общества. Ниже приведены несколько интересных фактов о доходах государственного бюджета Казахстана, по данным Комитета государственных доходов Министерства финансов за 2016 год.

Первый. В настоящее время поступления в бюджет и Национальный фонд состоят из налоговых поступлений, неналоговых поступлений (доходы от государственной собственности, пени, штрафы и т.д.), поступлений от продажи основного капитала (приватизация государственного имущества). Они делятся на три потока: местный бюджет, республиканский бюджет и поступления в Национальный фонд. Местный и республиканский бюджеты затем вместе составляют государственный бюджет.

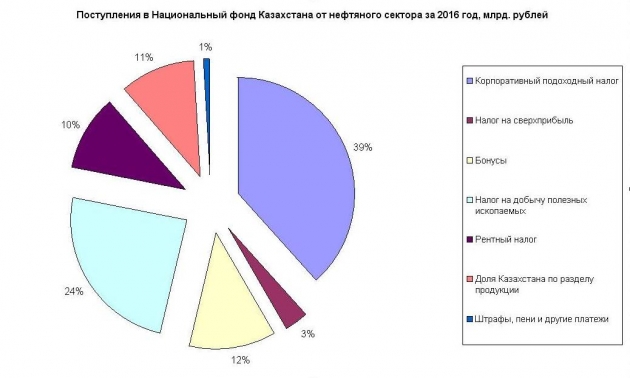

Второй. Национальный фонд формируется из следующих поступлений от организаций нефтяного сектора: корпоративный подоходный налог с юридических лиц — организаций, налог на сверхприбыль от организаций, бонусы от организаций, налог на добычу полезных ископаемых, рентный налог на экспорт сырой нефти, газа и конденсата, доля Казахстана по разделу продукции по заключенным контрактам, штрафы, пени и другие неналоговые платежи от организаций нефтяного сектора, а также средства от продажи земель сельхозназначения. Всего за 2016 год в Национальный фонд поступило 1 138,7 миллиарда тенге (205,9 миллиарда рублей). Национальный фонд представляет собой «подушку безопасности» для государственного бюджета страны и используется при дефиците бюджета.

Третий. Первое место по объемам поступлений в Национальный фонд занимает корпоративный подоходный налог — 438 миллиардов тенге (79,2 миллиарда рублей), второе — налог на добычу полезных ископаемых — 278,6 миллиарда тенге (50,4 миллиарда рублей), третье бонусы — 136,6 миллиарда тенге (24,7 миллиарда рублей), четвертое — доля Казахстана по разделу продукции — 122,4 миллиарда тенге (22,1 миллиарда рублей), пятое — рентный налог — 118, 9 миллиарда тенге (21,5 миллиардов рублей). Ниже на диаграмме показано процентное их разделение.

Четвертый. Доходы государственного бюджета Казахстана в 2016 году составили 6 451,7 миллиарда тенге (1 166,7 миллиарда рублей). Из них республиканский бюджет составляет 4 580,2 миллиарда тенге (828,2 миллиарда рублей), а местный бюджет — 1 871,5 миллиарда тенге (338,4 миллиарда рублей). В долях это будет так — 71% составляет республиканский бюджет, 29% местный бюджет. Такое разделение говорит о очень высокой централизации бюджета — большинством денег распоряжается центр, а не регионы.

Пятый. Из чего именно складываются доходы государственного бюджета? Если в долях, то 93,3% — это налоговые поступления, 5,7% — неналоговые поступления, 1% — продажа основного капитала (приватизация). Это кстати, довольно интересные цифры — такие маленькие объемы поступлений от государственной собственности, несмотря на существовании ФНБ «Смарук-Казына» и еще более 10 тысяч государственных организаций и на идущую в стране второй год приватизацию. В абсолютных цифрах это получается так: налоговые поступления 6 203,3 миллиарда тенге (1 089,2 миллиарда рублей), неналоговые поступления — 368,2 миллиарда тенге (66,6 миллиарда рублей), продажа основного капитала 60,2 миллиарда тенге (10,9 миллиардов рублей).

Шестой. Главными налогами страны являются:

- Подоходный налог, включая корпоративный и индивидуальный — 2 129,1 миллиарда тенге (385 миллиардов рублей)

- Внутренние налоги на товары, работы и услуги (налог на добавленную стоимость, акцизы и так далее) — 2 099,6 миллиарда тенге (379,7 миллиарда рублей)

- Налоги на международную торговлю и внешние операции (всевозможные таможенные пошлины) — 951,8 миллиарда тенге (172,1 миллиарда рублей)

- Социальный налог — 530,4 миллиарда тенге (95,9 миллиарда рублей)

- Налоги на собственность — 273,7 миллиарда тенге (49,5 миллиарда рублей)

Седьмой. Интересной особенностью казахстанской налоговой системы являются весьма небольшие объемы налогов, собираемые с доходов и имущества индивидуальных лиц — всего они составляют 50,5 миллиарда тенге (9,13 миллиарда рублей), из которых 70% — это налог на транспортные средства физических лиц. Дело в том, что согласно статьи 156 Кодекса «О налогах и других обязательных платежах в бюджет» из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (наиболее важные пункты):

- вознаграждения, выплачиваемые физическим лицам по их вкладам в банках и организациях, осуществляющих отдельные виды банковских операций на основании лицензии;

- вознаграждения по долговым ценным бумагам; государственным эмиссионным ценным бумагам, агентским облигациям;

- дивиденды и вознаграждения по ценным бумагам, находящимся на дату начисления таких дивидендов и вознаграждений в официальном списке фондовой биржи, функционирующей на территории Республики Казахстан;

- дивиденды при одновременном выполнении следующих условий — владение юридическим лицом более 3 лет и если оно не является недропользователем

- стоимость имущества, полученного физическим лицом в виде дарения или наследования от другого физического лица.

Таким образом, налоговый режим Казахстана позволяет владельцам компаний не только аккумулировать значительные средства в виде необлагаемых налогами дивидендов, но и передавать их по наследству без потерь.

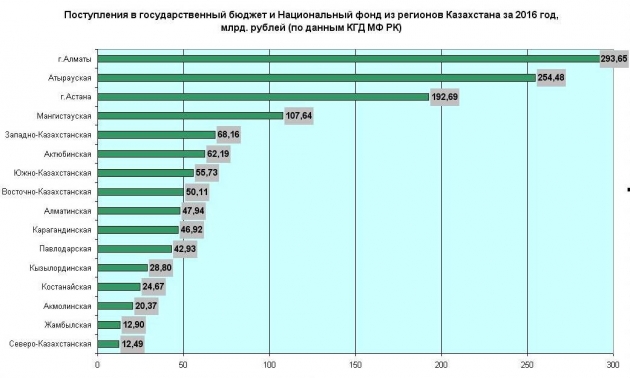

Восьмой. Если суммировать поступления в государственный бюджет и Национальный фонд по регионам, то у нас выйдет определенный рейтинг. На первом месте тут будет город Алма-Ата (Алматы) — 1 623,8 миллиарда тенге (293,65 миллиарда рублей), Атырауская область — 1 407,3 миллиарда тенге (254,48 миллиарда рублей), город Астана — 1 065,6 миллиарда тенге (192,69 миллиарда рублей). Экономика рекордсменов довольно разная — в Алма-Ате это малый и средний бизнес (промышленность, торговля и услуги), в Атырауской области — это нефтяной сектор, в том числе крупнейший налогоплательщик страны ТОО «Тенгизшевройл», в Астане — это компании квазигосударственного сектора и часть нефтяных компаний. Тройка рекордсменов дает 56% всех поступлений. Тройка аутсайдеров состоит из трех сельскохозяйственных областей — Акмолинской, Джамбульской (Жамбылской) и Северо-Казахстанской. Разница в поступлениях между Алма-Атой и Северо-Казахстанской областью составляет 23,5 раза. Все это говорит о крайне большой диспропорции в развитии регионов страны.

REGNUM. 30.03.2017