На грани. Беларуси предстоит выплатить все что у нее есть, а, возможно, и больше

Максим Равский

Предстоящих, заранее установленных и уже запланированных на ближайшие 12 месяцев, расходов по обслуживанию внешнего и внутреннего госдолга Беларуси, номинированного в иностранной валюте, а также по другим операциям, по которым требуются государственные выплаты в инвалюте, лишь чуть-чуть меньше объема таких иностранных ресурсов (включая золото), имеющихся сейчас у Беларуси.

А с учетом потенциально возможных (“обусловленных”, как они называются в отчете НБ РБ) выплат – валютных расходов будет больше, чем есть в наличии валютных (международных) активов.

То есть, без свежего притока валюты извне (и/или заимствования внутри страны) расписанный на год чистый отток иностранной валюты за год вымоет все закрома Национального Банка даже если продать все золото, а если придется нести расходы и по обусловленным затратам - госрезервов международных активов и иностранной ликвидности и вовсе не хватит.

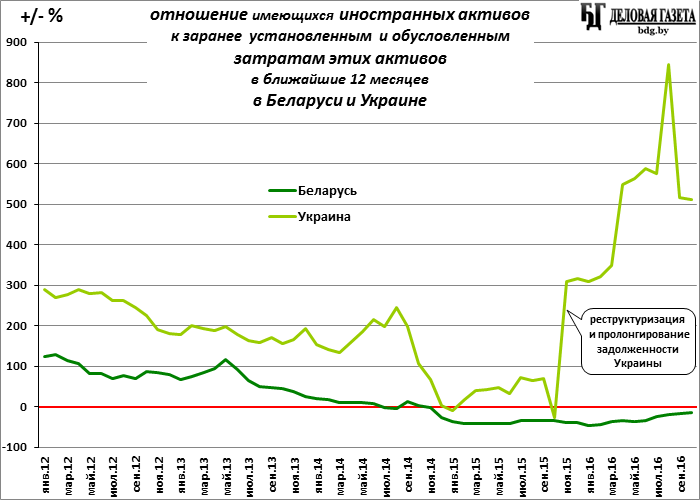

Это наихудшее положение среди всех стран региона СНГ и Восточной Европы. Даже в воюющей Украине объем имеющихся в распоряжении государства международных резервных активов и иной иностранной ликвидности в 6,1 раз превышает объем предстоящих в течение 12-ти месяцев затрат, расходов этих активов.

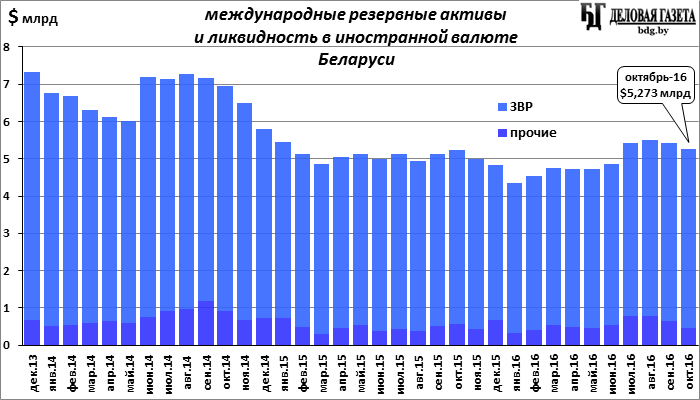

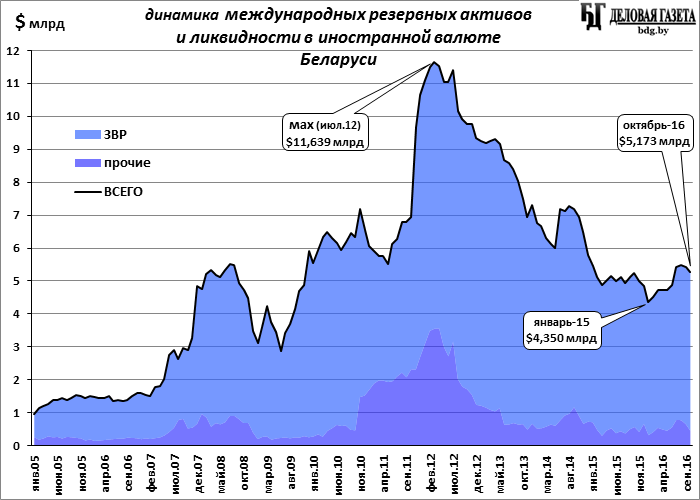

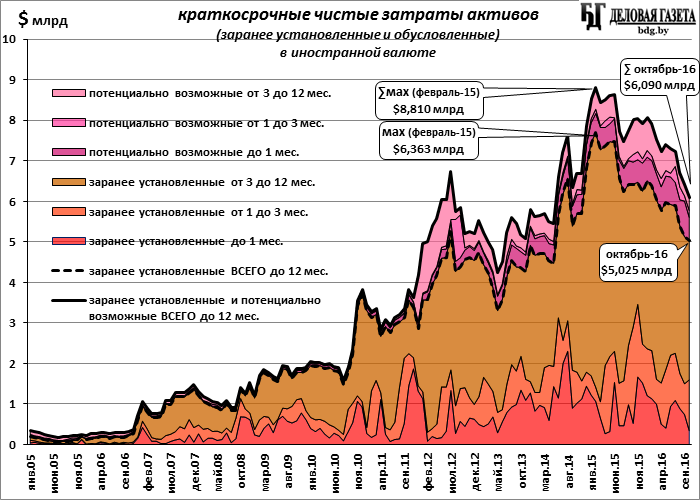

На конец октября 2016-го объем международных резервных активов и ликвидности в иностранной валюте, по данным Национального Банка Беларуси, составляет $5,273 млрд в том числе официальных резервных активов - $4,817 млрд других резервных активов - $456 млн Это, примерно, уровень начала 2015-го года.

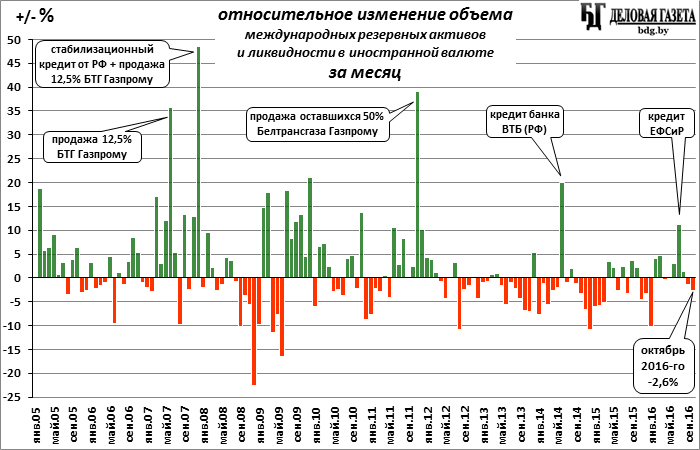

Максимальный же объем иностранных активов был в первой половине 2012-го ($11,639 млрд в конце марта – исторический пик) и возник благодаря продаже в конце 2011-го Газпрому оставшейся половины Белтрансгаза, возвращению валюты в банковскую систему после ее вывода в кризис 2011-го (в том числе большому притоку валюты от населения на срочные депозиты в 2012-ом из-за девальвационных страхов, связанных все с тем же 2011-ым), а также значительным валютным заработкам от действия «растворительно-смазочных» схем при экспорте нефтепродуктов, действовавших по июль 2012-го.

С тех пор, с июля 2012-го, пошел обратный процесс: объем иностранных активов начал сокращаться, и к концу января 2015-го они снизились до $4,350 млрд: за 3,5 года было «проедено» более $7 млрд. При том, что все эти годы Беларусь имела значительные ценовые преференции от России по цене природного газа и нефти и по доступу на российский рынок.

Правда, после достижения «дна» в январе 2015-го объем международной ликвидности Беларуси вырос за год и 10 месяцев (к отчетному моменту) почти на $800 млн. Этому способствовали девальвация Br-рубля, снявшая напряжение спроса на валютном рынке, внутренние заимствования в иностранной валюте (в активах банков объем требований к органам госуправления в виде ценных бумаг вырос за это время с $1,987 млрд до $3,276 млрд), внешние заимствования (в том числе кредит Евразийского Фонда стабилизации и развития).

Но в последние 2 месяца иностранные резервы уменьшаются. За октябрь объем международных резервных активов и ликвидности Республики Беларусь в иностранной валюте снизился на $140 млн (на 2,6%).

А теперь - сколько предстоит Беларуси выплатить по инвалютным обязательствам.

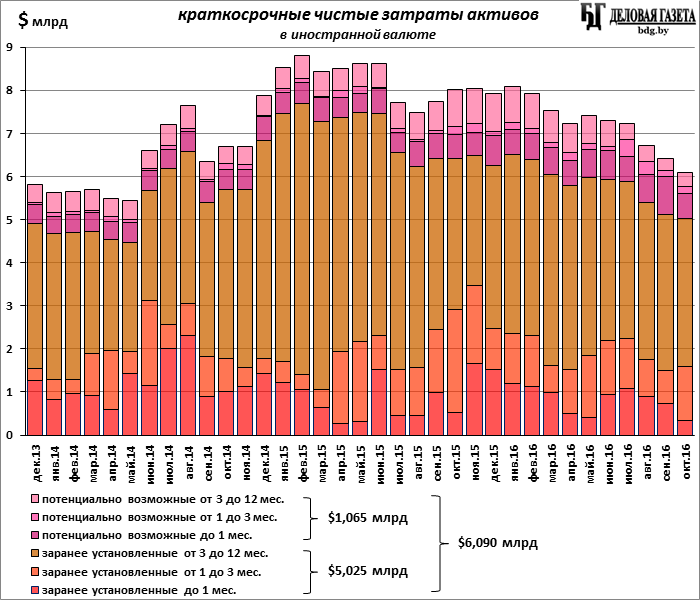

Заранее установленных, то есть уже расписанных, чистых (запланированных валовых расходов иностранной валюты за минусом запланированного валового притока в иностранной валюте по кредитам, депозитам и обязательствам по ценным бумагам в иностранной валюте) затрат Беларуси в иностранной валюте в течение следующих 12-ти месяцев предстоит на $5,025 млрд, в том числе в ближайшем месяце - $339 млн, от 1-го месяца до 3-х - $1,257 млрд, и от 3-х до 12-ти месяцев - $3,429 млрд - по состоянию на конец октября 2016-го.

Кроме того, потенциально возможных, зависящих от развития ситуации, внешних событий, потому не заранее установленных, а которые просто могут быть («обусловленных») чистых затрат инвалютных активов в течение 12-ти месяцев прогнозируется на $1,065 млрд, из этой суммы возможен чистый отток $580 млн уже в ноябре, через 1-3 месяца - $170 млн, позже, до 12-ти месяцев - $315 млн.

Суммарных, заранее установленных и потенциально возможных затрат резервов в иностранной валюте в течение 1-го месяца ожидается на $919 млн млрд, в период позже 1-го, но до 3-х месяцев - на $1,427 млрд, позже 3-х, до 12-ти месяцев - на $3,744 млрд. То есть всего на срок до 12-ти месяцев ожидаются суммарные (заранее установленные и возможные) затраты активов в иностранной валюте на $6,090 млрд.

С начала года видна явная тенденция на сокращение суммы предстоящих в течение следующих 12-ти месяцев затрат иностранной валюты: в конце 2015-го - начале 2016-го суммарных (запланированных и потенциально возможных) было под $8 млрд – государство постепенно рассчитывается по текущим обязательствам.

Максимальными они были в начале 2015-го: пиковое значение суммарных (запланированных и потенциально возможных) предстоящих в течение следующих 12-ти месяцев затрат иностранной валюты на конец февраля 2015-го было на сумму $8,810 млрд. Тогда же был и максимум запланированных затрат - $6,363 млрд.

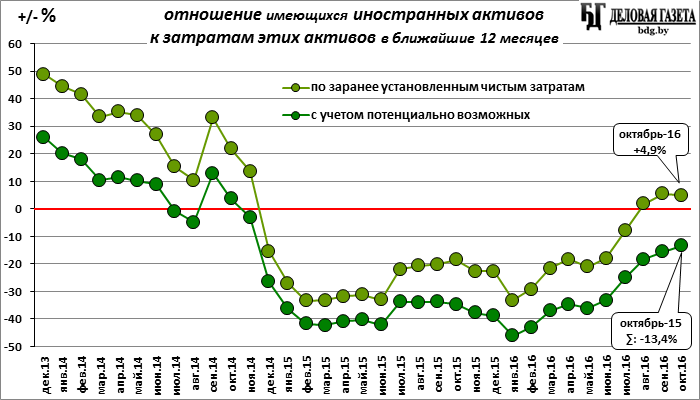

Итак, в ближайшие 12 месяцев (с ноября 2016-го по октябрь 2017-го) предстоят чистые (отток минус приток) выплаты на $5,025 млрд, а возможно - и до $6,090 млрд, при объеме имеющихся на конец октября 2016-го международных резервов, золота и прочей ликвидности в иностранной валюте в $5,273 млрд.

То есть иностранных активов сейчас больше, чем уже заранее установленных, расписанных чистых затрат этих активов больше лишь на 4,9%, а с учетом потенциально возможных затрат – меньше на 13,4%.

Превышение всех, с учетом возможных, затрат активов над суммой самих активов впервые появилось в 2014-ом году. Раньше активов было в разы больше, чем предстоящих их чистых оттоков: выплат по займам, ценным бумагам и прочим обязательствам в иностранной валюте тогда был небольшой: значительных долгов страна тогда еще не набрала.

Понятно, что в такой ситуации без внешней финансовой помощи не обойтись, и власти Беларуси ищут любую возможность заимствования.

Ситуация в Беларуси с обслуживанием внешних и внутренних инвалютных обязательств намного хуже даже, чем в воюющей Украине, где объем имеющихся в наличии международных резервных активов и ликвидности в иностранной валюте ($15,515 млрд) превышает сумму заранее установленных и потенциально возможных их затрат в течение ближайших 12-ти месяцев ($2,549 млрд) в 6,1 раз (все – на конец октября 2016-го).

Правда, год назад Украина подошла к дефолту - невозможности выплат по своим внешним обязательствам: в конце октября 2015-го объем предстоящих в ближайшие 12 месяцев затрат международной ликвидности составлял $18,105 млрд, в том числе в течение месяца – более $13 млрд, при том, что этой самой ликвидности было только $12,962 млрд.

Соотношение активов к предстоящим их затратам в течение 12 месяцев тогда упало до уровня Беларуси на тот момент. Однако именно по срокам до 1 месяца, то есть ближайшие предстоящие выплаты, были для Украины не подъемными.

Кредиторы пошли на реструктуризацию долгов Украины и оттягивание их выплат на более долгий период, что видно на динамике отношения объема иностранных активов к объему их предстоящих затрат в течение 12-ти месяцев.

В дальнейшем объем иностранных активов Украины увеличивался при одновременном сокращении выплат по долгам в иностранной валюте, и в ближайшие 12 месяцев там нет никаких опасений дефолта. Когда как Беларусь уже несколько лет находится «на грани».

Именно недостаточным объемом международных активов и другой инвалютной ликвидности Беларуси (даже для предстоящих их затрат при обслуживании валютных обязательств), а другими словами - сохраняющимся дефицитом валюты объясняются сложности с погашением газового долга перед Россией, размер которого может уже превышать $500 млн.

Наилучший выход здесь – оформление этой текущей задолженности в долгосрочную кредитную. Иначе при отсутствии иных источников пополнения валютных закромов возникнут проблемы даже с запланированным в течение 12 месяцев обслуживанием валютных обязательств, размер которых сравним со всеми имеющимися международными активами Беларуси на данный момент.

БДГ Деловая газета. 23.11.2016