Ситуация в банковском секторе России стабильная: вопросы банковского сообщества обсудили на наивысшем уровне

Новый деловой сезон российское банковское сообщество открыло знаковым событием – 7-10 сентября в Сочи состоялся Международный банковский форум «Банки России – XXI век». Форум пользуется заслуженным вниманием не только банковского сообщества, но и бизнеса, органов власти и средств массовой информации.

В рамках Форума была проведена XVIII Банковская конференция «Банки, финансовые рынки и макроэкономическая динамика: Россия и международная практика» и круглые столы по актуальным вопросам развития финансового рынка. Традиционно в работе пленарных заседаний и круглых столов приняли участие руководители Банка России, Агентства по страхованию вкладов, министерств и ведомств РФ, члены Совета Федерации и депутаты Госдумы, известные аналитики и представители ведущих международных финансовых организаций.

Рассматриваемые в ходе Конференции вопросы в значительной степени касались поиска путей дальнейшей стабилизации банковской системы, также обсуждались возможные способы и источники финансирования экономического роста. Также был поднят ряд актуальных вопросов, касающихся как монетарной политики ЦБ РФ, банковского регулирования, процесса «оздоровления» банковского сектора и выведения проблемных банков с рынка и др.

Это мероприятие привлекает особый интерес, прежде всего уровнем участников, среди которых Глава ЦБ РФ и ее заместители, Председатель комитета Госдумы по экономической политике, президент Ассоциации «Россия», Заместитель председателя Комитета Совета Федерации по бюджету и финансовым рынкам и другие высокопоставленные руководители государственных органов и бизнес-структур.

Справочно: в 2015 году в форуме приняло участие более 500 человек, его работу освещало более 50 печатных и электронных изданий. Немало предложений и инициатив, выработанных в ходе дискуссий на форумах, были учтены в процессе совершенствования законодательных и нормативных актов.

Проанализировав результаты Форума и, Банковской конференции в частности, можно сгруппировать рассматриваемые вопросы следующим образом.

Возможно ли дальнейшее снижение ключевой ставки

Сейчас учетная ставка ЦБ РФ составляет 10,5% при инфляции, приближающейся к 7% (по итогам года может быть и ниже). По мнению некоторых представителей банков ключевая ставка снижается очень медленно, – инфляция растет под влиянием немонетарных факторов, соответственно у ЦБ есть все условия для более решительного снижения ключевой ставки.

Анализ этого вопроса стоит начать с тезиса Главы ЦБ РФ Эльвиры Набиуллиной, которая косвенно сообщила о том, что в ближайшее время снижение ключевой ставки не предвидится. В качестве аргумента в пользу правильности решения ЦБ о неизменности учетной ставки можно привести следующее. В последние месяцы финансовая система перешла от ситуации, которая характеризовалась как структурный дефицит ликвидности, к ее структурному профициту. Так, объем заимствований банков в ЦБ снизился в августе этого года до 2,4 трлн. руб. И в тоже время в 1,3 раза увеличился объем депозитов банков в казначействе Минфина. Вес средств центрального банка в структуре пассивов банков упал с 3,4 до 3%, а объем депозитов, размещаемых в Минфине, вырос с 0,8 до 1% от объема денежной массы.

По сути уже происходит автоматическое смягчение монетарной политики Центробанка, и ключевая ставка стала ориентиром скорее для размещения средств банков, чем для их привлечения от ЦБ в виде кредитов. Ключевая ставка остается якорем для других ставок денежного рынка. Наиболее сильно это сказывается на снижении депозитных ставок – и на доходности облигаций.

Условия кредитования реального сектора на этом фоне тоже немного смягчились. В августе без учета валютной переоценки кредиты предприятиям реального сектора экономики выросли на 0,2%, кредиты населению – на 0,8%. При этом, по оценкам ЦБ, депозиты граждан растут и по состоянию на конец августа положительная динамика составила 4%.

Такая тенденция несет в себе определенные риски – опережающий рост объемов кредитования населения, в сравнении с кредитованием предприятий, имеет проинфляционный характер. Особенно, что касается роста необеспеченного кредитования физических лиц. Это может повлиять на достижение Центробанком инфляционной цели. Согласно прогнозу Банка России, годовой темп прироста потребительских цен составит менее 5% в июле 2017 года и достигнет целевого уровня 4% в конце 2017 года. Для достижения инфляционной цели денежно-кредитная политика Банка России скорее всего сохранится умеренно жесткой. Напомним, с 14.06.2016 учетная ставка установлена на уровне 10,5%. Инфляция в августе была на уровне 6,9% к соответствующему месяцу предыдущего года.

Аргументом в пользу решения Центробанка также является тот факт, что положительные реальные ставки по кредитам побуждают предприятия повышать свою эффективность, а не рассчитывать на рост цен. Поэтому при структурном профиците ликвидности ключевая ставка ЦБ должна быть чуть больше, чем при дефиците ликвидности.Региональные банки и упрощенное регулирование для малых банков

Идею выделить статус регионального банка регулятор озвучил в конце июня текущего года. Бизнес-моделью таких банков должно являться операции внутри одного региона с минимальным регулированием.

В июле 2016 года Центробанк представил для обсуждения с банковским сообществом концепцию изменений в закон «О банках и банковской деятельности», предусматривающую в частности, введение нового вида кредитной организации – «региональный банк». Законопроект предусматривал, что к региональным с 2018 г. будут относиться банки с капиталом от 300 млн руб. (регуляторный минимум) и активами не более 7 млрд руб. Они смогут работать только в том регионе, где находится их главный офис, а также граничащих с ним. Такие банки не смогут осуществлять трансграничные операции и сделки с нерезидентами, а операции с валютой будут доступны через российских контрагентов. Взамен Центробанк предлагал соблюдать только пять обязательных нормативов, а также упрощенное раскрытие информации.

В отзыве на законопроект Ассоциация российских банков указала, что эти нововведения сделают региональные банки организациями «второго сорта», а ограничение работы по регионам противоречит Конституции. Позже регулятор отказался от «региональной» идеи разделения банков, но основной принцип оставил прежним: чем меньше рисков принимает на себя банк, тем проще должно быть регулирование. Нет смысла применять трудозатратные, технически сложные меры регулирования, когда и сложных продуктов нет, – считают в регуляторе.

Центробанк предлагает вместо ограничения по активам использовать величину капитала, которая не даст возможности пользоваться упрощенной системой регулирования, если собственные средства превышают 3 млрд руб. В диапазоне от 1 млрд до 3 млрд руб. у банков будет возможность выбрать – работать с универсальной лицензией или с ограниченной и, соответственно, пользоваться упрощенным регулированием или нет. Если капитал будет превышать 3 млрд руб., система регулирования будет единой.

За возможность не применять Базель III и не рассчитывать буферы капитала эти банки должны будут сосредоточить свою работу на локальном малом бизнесе. Также ЦБ не планирует разрешать банкам с ограниченной лицензией предоставлять кредиты нерезидентам, приобретать иностранные ценные бумаги, открывать корреспондентские счета в иностранных банках. При этом, по словам Главы Центробанка – более простое регулирование не означает более мягкое.

Справочно: Изменения в регулировании деятельности малых банков предусматривают: освобождение от таких требований, как буферы капитала и расчет финансового рычага; упрощение требований к раскрытию информации (в том числе по управлению рисками); упрощение формы расчета капитала, чтобы разрешить банкам не предоставлять информацию по Базелю III; упрощение отчетности (в рамках ограничения рисков); не будут применяться нормативы мгновенной и долгосрочной ликвидности, нормативы ликвидности по Базелю III, чистого стабильного фондирования; не будут применяться некоторые другие коэффициенты, такие как использование капитала для приобретения акций и пр.

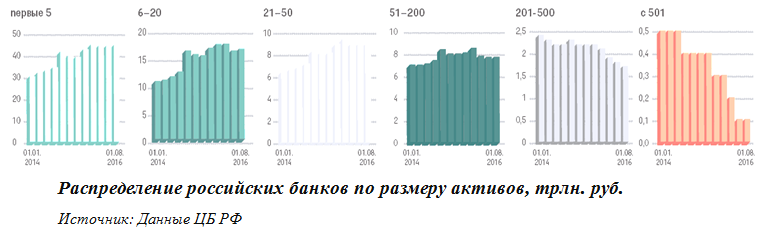

Сейчас 276 банков без учета санируемых, капитал которых составлял менее 1 млрд руб. Из них 175 имели капитал менее 0,5 млрд руб.

Идея введения территориальных ограничений, ограничений на внешние и трансграничные операции преследовала главную цель – решить задачу выделения банков, к которым возможно применение упрощенных процедур регулирования. Но в современном мире банковские продукты, и банковские операции сильно изменились по сравнению с тем временем, когда другие страны вводили схожие системы. Перспективы развития дистанционного банковского обслуживания указывают на необходимость ограничения перечня активных банковских операций, а не на установление территориальных границ.

Принцип пропорциональности регулирования не соотносится напрямую с размерами банков, ведь даже маленький банк может взять на себя много рисков. Регулирование может быть проще тогда, когда банк берет на себя умеренные риски, ведет понятный, прозрачный бизнес, а интересы клиентов надлежащим образом защищены.

Что касается бизнеса малых банков, то свою деятельность они могли бы сфокусировать на локальном бизнесе, наращивая свои компетенции по анализу качества малых и средних заемщиков. Также возможно участие этих банков в синдицированном кредитовании, которое пока не сильно развито. Банки, работающие с малым бизнесом, должны получить и приоритетный доступ к профильному специнструменту финансирования Банка России, которым пока пользуются преимущественно крупные банки. А также приоритетный доступ к финансовой форме господдержки малого бизнеса.

По мнению Центробанка наибольшее количество банков-камикадзе, которые ориентированы не на финансовую деятельность, а на осуществление незаконных операций с целью получения максимальной выгоды, находится именно в группе малых банков. Сумма сомнительных операций, которые успели провести 170 банков до того, как у них были отозваны лицензии, составляет 4,5 трлн руб. Именно для того, чтобы предотвратить подобные правонарушения в будущем, Центробанк вводит новые правила работы малых банков. Считаем, что введение запрета на прямые операции с нерезидентами для системы региональных банков позволит предотвратить возможность использования небольших финансовых институтов для проведения сомнительных операций.

Что касается ответственности за доведение банков до банкротства, в центробанке считают, что бороться с этой ситуацией поможет специальный закон об укреплении критериев деловой репутации, который даст возможностью применять пожизненную дисквалификацию от работы не только в банках, но и в других финансовых институтах.

Считаем, что идея введения понятия «региональный банк» привнесет ряд позитивных изменений в работу банковского сектора. В частности, в работу небольших региональных кредитных организаций, надзор за деятельностью которых может осуществляться без использования сложных моделей. Однако некоторые ограничения, связанный с этой инициативой, могут перекрыть позитивный эффект. В первую очередь это касается ограничений по размеру активов и работы с нерезидентами. При принятии закона важно добиться снижения регуляторной нагрузки на региональные банки, но при этом, чтобы они могли бы зарабатывать, используя в том числе те операции, которые они осуществляли до принятия соответствующего закона. И, главное, чтобы они были финансово устойчивыми.

Повышения отчислений в фонд страхования вкладов

Центральный банк сообщил о своих планах увеличить в 2017 году размер отчислений в фонд страхования вкладов. Время и уровень платежей будет определяться исходя из финансового состояния банков и потребности фонда в дополнительном финансировании. Предварительно, ставка может быть повышена с 200 до 500% к базовой ставке.

На сегодняшний день, в принципе, финансовое состояние банковского сектора позволяет принять вышеупомянутые меры. Прибыль банков за первые восемь месяцев 2016-го составила 537 млрд. руб., по итогам года она может превысить 700 млрд. руб. – прогнозируют в Центробанке. Темпы прироста вкладов в группе крупнейших банков в несколько раз превышают темп роста вкладов по банковскому сектору. То есть основные плательщики средств в фонд получают все больше возможности работать на рынке вкладов. Повышенная ставка отчислений достаточно объективно будет отражать финансовое состояние банков.

Снижение стоимости реструктуризации банковского сектора путем изменения механизма санации банков

Банковским сообществом совместно с представителями Центробанка обсуждалось несколько версий санации банков. Первая версия предусматривает предоставление владельцам возможности провести самооздоровление банков без использования государственных средств. Также была предложена новая схема финансового оздоровления путем инвестиций ЦБ в капитал проблемных банков. В чем же их суть?

С 1 сентября этого года вступили в силу новые нормы закона, которые позволяют владельцам банка представить в ЦБ план финансового оздоровления сроком на три года по искоренению тех трудностей, которые имеются на балансе банка. Что касается процедур надзора за деятельностью таких банков, то определенные допущения в сфере надзора все-таки предвидятся, но они будут применяться после серьезного изучения финансовых возможностей владельцев банков. Также на решение регулятора будет влиять предложенный банком механизм улучшения качества активов.

Предложенная новая модель санирования банков состоит из нескольких компонентов. Один из них – предложение о немедленном введении моратория на удовлетворение требований всех кредиторов вместе с введением временной администрации в проблемных банках. Сейчас этот срок составляет семь дней с момента возникновения неплатежеспособности, что позволяет выводить активы в последний момент и создавать дополнительные трудности с ликвидностью при санировании. В Центробанке считают, что законодательное решение этого вопроса позволит сэкономить порядка 5-10% денег, направляемых на оздоровление банковского сектора.

Следующая компонента – это вложение денег в капиталы санируемых банков через управляющую компанию. Банк России предполагает делать инвестиции в капитал, что позволяет экономить при нынешних финансовых условиях порядка 30% первоначально вложенных средств, а при снижении процентных ставок сумма экономии может достигнуть порядка 15%.

В Центробанке считают, что управление санируемыми банками через управляющую компанию позволит применять ресурсы санирования с меньшими инфляционными рисками для экономики страны.

Об экономической ситуации и итогах работы Банка России за последние три года

Ситуация в банковской сфере является «зеркалом» состояния экономики. Не без трудностей, но в целом ситуация стабильная, и постепенно восстанавливаются объемы кредитования, ставки также постепенно снижаются, но динамика не ровная: один месяц у нас показатели растут, другой месяц они чуть снижаются, – заявила на недавней встрече с Президентом РФ Глава Центробанка Эльвира Набиуллина.

Действительно, по результатам трехлетней совместной работы Центробанка и банковской системы, ситуация в банковском секторе на сегодня существенно изменилась. Прибыль сегодня является источником капитала, который позволит банкам наращивать объёмы кредитования экономики.

Путь, который прошла банковская система с 2014 года очень непростой: за это время в разной форме было реструктурировано свыше 300 кредитных организаций, у 279 были отозваны лицензии (в том числе у 68 – в 2016 году), 28 банков были санированы. Каждый десятый рубль вкладчиков был размещен в одном из этих 300 банков. Тем не менее, ЦБ РФ удалось стабилизировать деятельность 28 санируемых банков. В период до санирования доля вкладов в обязательствах этих банков составляла 44%, сейчас она снизилась вдвое и составляет 22%, что даже несколько ниже, чем по сектору. Одновременно удалось снизить и демпинг на рынке банковских вкладов. Полтора года назад количество банков, привлекающих вклады на нерыночных условиях, превышало 140-150. В начале этого года их было около сорока. Во втором квартале повышенную ставку платили только 12 банков.

За это время нам удалось сохранить доверие к банкам. И именно опираясь на это доверие банки и в период турбулентности на финансовых рынках, и в период санкций, сохранили ресурсную базу.

Динамика вкладов населения показывает позитивные цифры – по состоянию на конец августа рост составил 4%. При этом граждане быстрее восстанавливают доверие к крупнейшим банкам – темпы прироста вкладов в них вчетверо превышает средний показатель. Постепенно восстанавливаются объемы кредитования. Население сберегает в национальной валюте, а доля иностранной валюты сокращается: за восемь месяцев 2016 года на 4,1 п.п. до 25,9% в общей структуре депозитов (в январе текущего года – около 30%). По прогнозам ЦБ РФ к концу года она будет меньше 25%, а в следующем году снизится до 20%.

Источники:

- http://arb.ru/upload/iblock/1e9/cb_09092016pr.pdf

- http://bankir.ru/publikacii/20160908/mikhail-sukhov-ob-itogakh-zachistki-bankovskogo-sektora-i-roste-vkladov-naseleniya-10008012/

- http://bankir.ru/publikacii/20160908/mikhail-sukhov-regionalnym-bankam-ne-dadut-stat-kamikadze-10008013/

- http://bankir.ru/publikacii/20160908/tri-versii-sanatsii-bankov-po-versii-mikhaila-sukhova-10008020/

- http://bankir.ru/publikacii/20160909/elvira-nabiullina-chego-zhdat-malym-bankam-ot-uproshchennogo-regulirovaniya-10008028/

- http://bankir.ru/publikacii/20160909/glava-tsb-dala-ponyat-chto-na-snizhenie-klyuchevoi-stavki-mozhno-ne-rasschityvat-10008026/

- http://ru.reuters.com/article/businessNews/idRUKCN11F0R8?sp=true

- http://tass.ru/ekonomika/3617756

- https://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf

ИЭСКР. 20.09.2016